1、国内外厂商持续加码布局SiC,多车企将导入碳化硅主驱方案

集微网消息,SiC 产业链包括上游的衬底和外延环节、中游的器件和模块制造环节,以及下游的应用环节。其中衬底的制造是产业链技术壁垒最高、价值量最大环节,2020 年衬底成本占据碳化硅器件成本的47%,其成本高企、产量低是现阶段限制三代半器件快速渗透普及的主要因素。

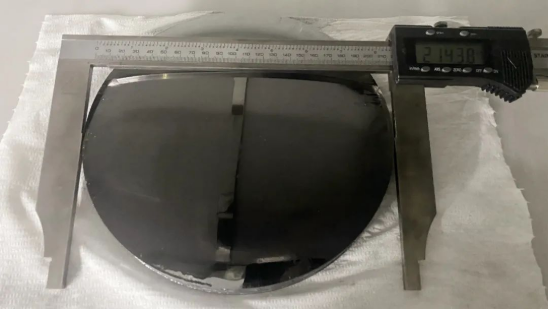

近期,国内公司陆续突破SiC 8英寸衬底生长技术,今年8月12日,晶盛机电研发的首颗8英寸N型SiC晶体成功出炉,此次研发成功的8英寸SiC晶体,厚度25mm,直径214mm,成功解决了8英寸SiC晶体生长过程中温场不均、晶体开裂、气相原料分布等难点问题,目前公司尚未披露关键的材料参数,尚不能得出它是否可作为高端器件的衬底,但是其一定程度破解了SiC器件成本中衬底占比过高的难题,为大尺寸SiC衬底广泛应用打下基础。

图:晶盛机电展示首课8英寸碳化硅晶体

此外,中科院物理所于2021年1月在自研的衬底上初步生长出了8英寸SiC晶体,后又成功生长出了单一4H晶型的8英寸SiC晶体,晶坯厚度接近19.6mm,加工出了厚度约2mm的8英寸SiC晶片;烁科晶体在2021年8月实现了8英寸N型碳化硅抛光片小批量生产;天岳先进在今年9月在瑞士达沃斯举办的ICSCRM 2022会上宣布,他们成功研发8英寸碳化硅衬底,晶型均一稳定,具有良好的结晶质量。

海外龙头方面,继ST宣布制造出首批8英寸SiC衬底后,法国材料商Soitec也发布了首片8英寸SiC衬底。据不完全统计,国际上已有Wolfspeed、Rohm、ST、Onsemi、II-VI、Soitec等企业成功研发出了8英寸SiC衬底。随着8英寸衬底的逐步量产,SiC功率器件成本大幅降低成为可能。截至目前,国内外已经有12家企业成功研发了8英寸碳化硅衬底。

图:国内外12家成功研发8英寸衬底的企业和机构

在技术的研发上,碳化硅衬底目前主要分为导电型与半绝缘型。虽然国内碳化硅衬底企业技术已经实现了追赶,但是目前市场主流出货衬底尺寸为半绝缘型 4 英寸、导电型6英寸。衬底电学性能决定了下游芯片功能与性能的优劣,碳化硅衬底可分为两类:一类是具有高电阻率(电阻率≥105Ω·cm)的半绝缘型碳化硅衬底,另一类是低电阻率(电阻率区间为15~30mΩ·cm)的导电型碳化硅衬底。而行业内部人士透露,“目前在碳化硅的应用端,国内尚没有一家厂家能批量出货6英寸导电型碳化硅产品”。而实际上,国内形成批量供货的仍多以4英寸半绝缘型碳化硅衬底为主,6英寸半绝缘型和6英寸导电型衬底产品较海外公司仍有不少差距。

图:碳化硅不同衬底的特性

产能方面,2021年全球SiC晶圆全球产能约为40-60万片,结合业内良率平均约50%估算,2021年SiC晶圆全球有效产能仅20-30万片。天岳先进目前产能约为5.2万片/年,天科合达约为4.5万片/年,占据一定市场份额。露笑科技、东尼电子、三安光电尚在投产验证期,未形成大规模收入。

图:国内部分技术领先企业的产品和产能情况

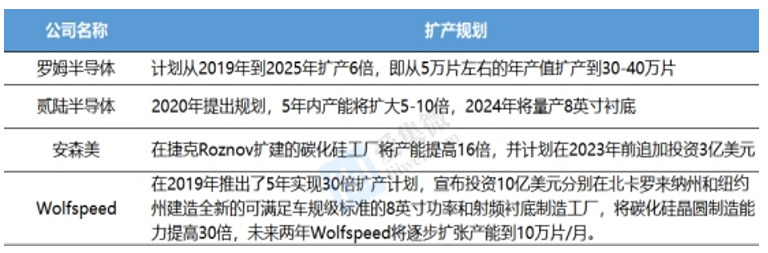

海外企业在碳化硅产能的建设上更是如火如荼,Wolfspeed、罗姆半导体、贰陆半导体、安森美等巨头都有5倍以上的产能扩建规划。罗姆半导体计划从2019年到2025年扩产6倍,即从5万片左右的年产值扩产到30-40万片;贰陆半导体则在2020年提出规划,5年内产能将扩大5-10倍,2024年将量产8英寸衬底;安森美在捷克Roznov扩建的碳化硅工厂将产能提高16倍,并计划在2023年前追加投资3亿美元;作为全球的碳化硅衬底龙头——Wolfspeed更是在2019年推出了5年实现30倍扩产计划,宣布投资10亿美元分别在北卡罗来纳州和纽约州建造全新的可满足车规级标准的8英寸功率和射频衬底制造工厂,将碳化硅晶圆制造能力提高30倍,未来两年Wolfspeed将逐步扩张产能到10万片/月。

图:海外大厂近期宣布的SiC投资计划

国际大厂之所以不断加码第三代半导体,这主要是由于在2018年,特斯拉在Model 3上超前采用了650V SiC MOSFET,逆变器效率提升了5%-8%,电动车的续航显著提升,此举让SiC成为了全球车企的关注焦点,一夜之间碳化硅产业成了一场价值满满的投资。而如今,汽车领域的SiC应用正处于关键市场窗口期,车规SiC市场来得很快很猛很集中,新能源旗舰车型也逐步由600V平台向800V平台切换。

此后,SiC市场在EV主逆变器模块需求得到了快速的提升,其在一定程度上是功率半导体技术的新前沿,正在彻底改变电力转换生态系统。特斯拉在2020和2021年推出的多款车型,800V EV是实现其快速直流充电的解决方案。当前Tesla的SiC MOSFET只用在主驱逆变器电力模块上,共24颗,拆开封装每颗有2个SiC裸晶所以共48颗SiC MOSFET。除此之外,其他包括OBC、一般充电器、快充电桩等,都可以放上SiC。据笔者推算,在车型关键部位均采用SiC之后,平均每2辆Tesla的纯电动车就需要一片6英寸SiC晶圆。

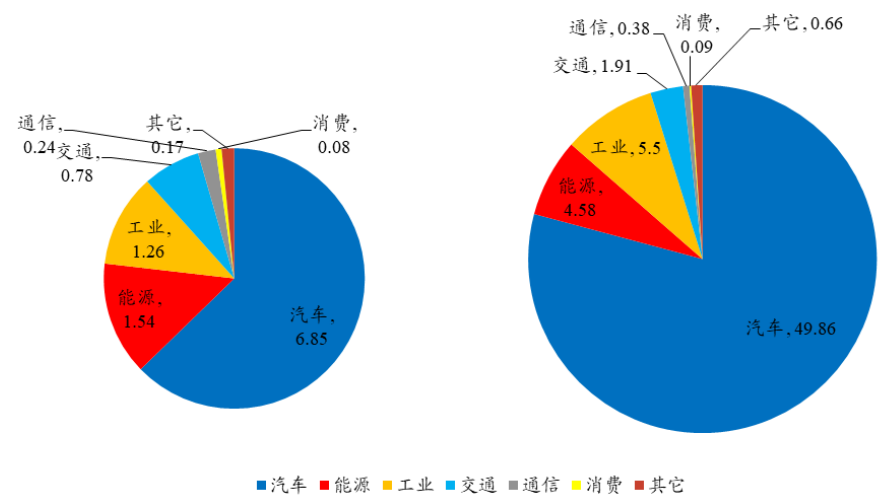

而根据 Yole 数据,2021-2027 年全球碳化硅功率器件市场规模有望从10.90亿美元增长到 62.97 亿美元,其中车规级市场空间有望从2021年6.85亿美元增长至 2027 年 49.86 亿美元,CAGR 为39.2%, 2027年车规级SiC器件占整个 SiC 器件市场的比例有望提升至 79.18%。其中主驱逆变器市场规模约为 44.1 亿美元,约占据整个车规级市场88.6%份额,并占据整个SiC器件市场 70%以上的市场空间。

图:2021、2027年碳化硅功率器件在各领域市场规模

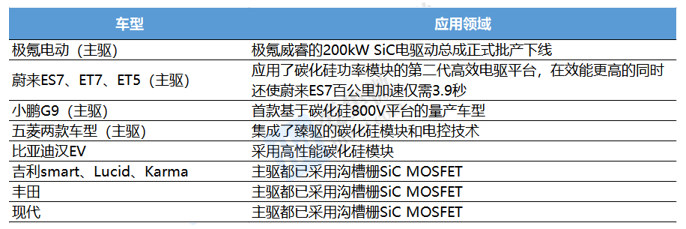

国内厂商在器件的选择上,也陆续采用SiC高效电驱平台。2022年8月27日,极氪汽车官方宣布与宁德时代达成合作,极氪成为麒麟电池全球量产首发品牌,极氪 009 MPV 成为麒麟电池全球量产首发车型,将于 2023Q1 实现交付,极氪 009 与极氪 001、Smart 精灵#1 共同使用吉利自主研发的 SEA 浩瀚架构纯电平台,采用 SiC 主驱方案是 SEA 浩瀚架构的核心优势之一。

除此之外,国内造车新势力蔚来早先公布的新车型ET7也搭载了新一代SiC高效电驱平台,系统整体体积减小,相交传统的硅基IGBT优势较大,综合功率提升明显;老牌电动车企比亚迪的Han-EV和现代的Ioniq-5通过提供快速充电功能获得了不错的销量,Nio、Xpeng等更多OEM车型在2022年将SiC EV推向市场;臻驱科技SiC模块产品应用于上汽通用五菱。

图:电动车应用SiC模块的部分车型

另外,碳化硅在轨道交通、光伏等领域均有巨大应用前景。轨道交通车辆中大量应用功率半导体器件,其牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机都有使用SiC器件的需求,SiC器件的应用可以提高装置效率,提升系统整体效能;光伏发电系统中,硅基逆变器成本占系统的10%,但却是系统能量损耗的主要来源。使用SiC MOSFET功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍,从而缩小系统体积、增加功率密度、延长器件使用寿命、降低生产成本。在特高压输变电方面,国家电网全国产6500V/400A的SiC MOSFET模块应用于雄安新区柔性变电站。

随着智能化的普及,第三代半导体逐渐找到了适合其自身的商业定位。其具备诸多更有优势的物理属性,更适用于高温度、高电压、高频率的场景,碳化硅半导体未来将在5G基站建设、特高压、新能源汽车等领域发挥重要作用。总体来看,第三代半导体行业目前整体仍处于起步阶段,国内厂商和国际巨头基本处于同一起跑线,在下游需求的蓬勃增长加上国家政策和资金的大力扶持,抓住机遇的优质国产厂商很有可能会突出重围,国产化替代前景可期。

2、三星/OPPO/vivo散热材料供应商苏州天脉拟创业板上市

集微网消息 近来,据笔者查询得知,散热材料厂商苏州天脉导热科技股份有限公司(以下简称“苏州天脉”)拟创业板上市。

据悉,该公司主营业务为导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。

如在智能手机中,CPU或传感器等热源产生的热量,首先经过导热界面材料传导到热管或均温板,然后热管或均温板再将热量快速传导至石墨膜后再均匀散开,石墨膜在手机平面方向把热量传导到金属支架及手机机壳,最终实现热量向外部环境的转移。

而在笔记本电脑中类似,CPU等热源产生的热量,首先经过导热界面材料传导到热管,接着热管再将热量快速传导到金属散热片,与金属散热片连接的风扇将热量快速散发到空气中。石墨膜主要贴附于热源或机壳等结构件表面,用于将笔记本局部热量密集点均匀扩散成面,从而降低热点温度绝对值。

据该公司介绍,自成立以来,始终专注于导热散热产品的研究与应用,致力于成为业内领先的热管理整体解决方案提供商。经过多年的发展和积累,发行人在材料配方、加工工艺、产品结构、自动化等多个方面掌握了自主核心技术,能够为下游行业客户提供精准的导热散热产品及创新的散热解决方案。

作为行业内少数同时具备中高端导热材料和热管、均温板等高性能导热散热元器件量产能力的高新技术企业,发行人在研发能力、工艺水平、产品性能及市场占有率等方面均居于行业较高水平,并在导热散热领域形成了较高的品牌影响力和知名度,产品大量应用于三星、OPPO、vivo、华为、荣耀、联想、宁德时代、海康威视、大华股份、极米、松下、京瓷等众多知名品牌终端产品,与上述品牌客户以及比亚迪、瑞声科技、富士康、中磊电子、长盈精密、捷邦科技等国内外知名电子配套厂商保持着良好的合作关系。

业绩方面,该公司近三年稳步增长,2019-2022年上半年,营收分别为2.88亿元、4.06亿元、7.08亿元、4.16亿元,相对应的净利润分别为0.36亿元、0.53亿元、0.65亿元、0.56亿元!

随着电子信息技术的发展以及以5G、数据中心为代表的新基建战略的全面推进,我国电子信息行业具有广阔的发展空间,同时,伴随电子产品性能越来越强大,内部元器件集成度和组装密度的提高将导致其工作功耗和发热量不断增大,对导热散热材料或元器件的需求愈加突出,发行人业务将持续受益于下游行业的蓬勃发展。

3、富士康/广达电脑电阻供应商钧崴电子拟创业板上市

集微网消息 近来,据笔者查询得知,电阻、熔断器厂商钧崴电子科技股份有限公司(以下简称“钧崴电子”)拟创业板上市,该公司大客户包括富士康、广达电脑等,从过去三年来看,该公司业绩稳定增长。

据悉,该公司主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。自设立以来即专注于电流感测精密电阻及晶片型贴片熔断器产品的研发、生产与销售;发行人全资子公司苏州华德设立于2000年,自设立以来一直致力于熔断器产品的研发、生产与销售,至今已拥有超过20年的熔断器行业经验。

经过多年的积累和沉淀,公司品牌“华德”、“Walter”、“TFT”、“YED”已在中国及海外客户中获得了良好的口碑,具有较强的市场影响力。公司主要客户群体广泛,涵盖智能手机终端、电脑终端、家电、电池、PD快充、电源、工业等多个领域的企业。

公司产品规格系列丰富,应用领域广泛。公司能够提供上千种规格的产品,产品广泛应用于智能手机、笔记本电脑、平板电脑、移动电源、智能手表、蓝牙耳机、空调、冰箱、洗衣机、电视、扫地机器人、智能安防、电动工具等众多领域,已经成功应用在包括A公司、三星、小米、新能德、格力、大金、奥海科技、台达、海康威视、视源股份、TTI等数十家国内外知名的智能手机品牌商、可穿戴设备厂商、电源厂商、家电集团、电动工具制造商的产品中。

同时,公司重视新兴产业发展,通过快速跟踪新兴市场需求,以科技创新为驱动,持续开发新产品及迭代产品,不断加速在新兴市场领域的拓展。在汽车业务领域,公司已获得汽车行业IATF16949质量管理体系认证,产品已通过现代摩比斯、零跑汽车的认证;在光伏储能领域,公司产品已经通过阳光电源、正泰电器的认证。

4、【IPO一线】又一家手机厂商拟上市 Mate助力蓝岸科技业绩腾飞

集微网消息 众所周知,对于当前智能硬件终端企业而言,在A股上市难度较大,尤其是制造型企业更是如此。近来,一家手机厂商重庆蓝岸科技股份有限公司(以下简称“蓝岸科技”)拟创业板上市。

值得注意的是,Mate为该公司的大客户之一,在Mate的助力下,该公司2021年业绩快速增长!

据招股书介绍,该公司是一家定位于智能硬件产品研发创新的技术服务型企业,主要面向国际市场,致力于为全球智能硬件品牌企业及科技创新企业提供专业化、定制化的创新智能硬件产品整体研发服务,将产品构思转化为可量产的产品工程技术解决方案。

公司从承接客户的产品构思及主动推广产品参考设计方案开始,经过软件开发、硬件设计、结构设计、系统定制开发、量产工艺设计等,形成定制化的产品研发成果,同时根据客户对产品的量产需求,依托定制化的研发成果和外部电子制造供应链资源组织外协生产,并向客户交付量产产品。报告期内,公司持续为客户提供创新智能硬件产品的研发服务和量产交付,分别形成了研发服务收入和产品销售收入。

通过持续的市场拓展和多年的品牌积累,公司已与多家全球知名智能硬件品牌企业及科技创新企业建立了良好的合作关系,如Meta(国际知名科技互联网企业,曾用名Facebook)、Reliance(印度最大电信运营商、全球知名手机品牌企业)、Luxottica(国际知名眼镜品牌商,拥有Ray-Ban雷朋等品牌眼镜)、Motorola(全球知名通讯设备公司)、Flex(全球知名电子专业制造服务公司)、Relay(美国创新通讯终端科技公司)、Vayyar(以色列创新射频科技公司)、Bullitt(英国户外移动终端科技公司)、Orbic(美国多家电信运营商的设备战略合作商)等,公司致力于满足客户对智能硬件产品及技术的持续创新需求。

整体看来,目前该公司专注于智能硬件产品的研发服务,契合市场需求变化和技术发展趋势,通过基于品牌客户的产品构思及主动推广产品参考设计方案,为其提供创新智能硬件产品的整体工程技术解决方案。

目前,公司已形成覆盖多品类IoT智能硬件和移动终端设备的产品矩阵,产品种类较为丰富。未来,随着技术创新的不断推进,智能硬件的外延和边界不断突破,智能硬件产品应用领域的广度和深度也不断提升,公司将持续开拓客户的新品研发需求,具备持续拓展研发服务领域和丰富产品线的能力。

值得注意的是,该公司产品销售方面,主要构成有移动终端设备和IoT智能硬件,如在2020年度,前者营收占公司总营收比例为30.63%,后者占比为42.05%,不过,到了2021年,前者占比下降到10%,后者占比提升到75.41%,尤其是到了2022年第一季度,移动智能终端业务的营收从2021年度的近7000万元直接下降到30余万。

5、传苹果A16芯片生产成本约为110美元 是A15的2.4倍多

集微网消息 日前,据媒体报道称,苹果新推出的A16 Bionic处理器芯片的生产成本约为110美元,是去年推出的A15处理器的2.4倍还要多。对此,有说法表示,主要原因在于台积电对4nm工艺制程进行涨价。

据Geekbench 5测试数据显示,A16多核性能大约比A15高15%-17%。苹果iPhone 14 Pro和14 Pro Max搭载A16处理器,iPhone 14和14 Plus搭载A15。相比上一代相对应的手机,iPhone 14、14 Pro、14 Pro Max整机平均生产成本约增加20%。

此外,据TechInsights公布了A16的透视图,通过将A16与A14进行对比发现,尽管苹果升级到了4nm工艺,但是从实测性上来看,A16的性能提升与成本提升相比,并不成正比。

与此同时,据《电子时报》,苹果早已开始积极准备2nm芯片,并希望与台积电加强合作,为其内部开发的处理器应用新节点,计划是在2025年进入量产。

6、三安光电/神工股份供应商晶升装备科创板IPO成功过会

集微网消息 9月29日,据科创板上市委2022年第78次审议会议结果显示,南京晶升装备股份有限公司科创板成功过会。

不过,科创板上市委也提出两大问询。其一是,请晶升装备代表结合下游半导体厂商自主供应或自主研发晶体生长设备的情况,说明公司关于市场空间测算的相关数据是否准确。

其二是,请晶升装备代表结合同行业竞争情况、公司目前的市场占有率、产品结构及变化趋势以及募投项目新增产能等,说明公司新增产能是否存在无法完全消化的风险,并在此基础上说明公司业务是否具有可持续性。

资料显示,晶升装备是一家半导体专用设备供应商,主要从事晶体生长设备的研发、生产和销售。自成立以来,公司基于高温高真空晶体生长设备的技术同源性,结合“晶体生长设备—工艺技术—晶体材料”产业链上下游技术协同优化的能力,致力于新产品、新技术及新工艺的研究与开发,并聚焦于半导体领域,向半导体材料厂商及其他材料客户提供半导体级单晶硅炉、碳化硅单晶炉和蓝宝石单晶炉等定制化的晶体生长设备。

凭借领先的设备控制、设计技术和长晶工艺积累,晶升装备推出了自主研发的12 英寸半导体级单晶硅炉并实现量产销售。自 2015 年以来,公司与国内规模最大的半导体硅片制造企业之一——沪硅产业保持稳定的合作关系。沪硅产业子公司上海新昇为国内率先实现 300mm(12 英寸)半导体硅片规模化生产及国产化的半导体级硅片厂商。2018 年度,公司向其提供的 12 英寸半导体级单晶硅炉经上海新昇的验收通过,实现了 12 英寸半导体级单晶硅炉的国产化,降低了对国外设备的依赖,助力我国半导体级晶体生长设备技术“自主可控”的进程。

随着以碳化硅为代表的第三代半导体材料兴起,晶升装备积极布局相关业务,凭借多年的研发与积累,成功开发碳化硅单晶炉产品,并于 2019 年实现量产销售。

凭借多应用领域产品技术开发经验,晶升装备已在晶体生长设备领域形成丰富产品序列,可满足客户差异化、定制化的晶体生长制造工艺需求,逐步发展成为国内具有较强竞争力的半导体级晶体生长设备供应商。

依靠优质的产品及服务质量,晶升装备得到了众多主流半导体厂商的认可,陆续开拓了上海新昇、金瑞泓、神工股份、三安光电、东尼电子、合晶科技及客户 A 等客户,已取得良好的市场口碑,确立了公司在半导体级晶体生长设备领域的市场地位。