1.全球半导体交付周期依然在拉长,某些处理器最长达99周

集微网消息,据日经亚洲评论2月13日报道,全球缺芯警报仍未有解除迹象,半导体交付时间仍然在不断被拉长。根据美国电子元件分销商 Sourcengine 提供的数据,今年2月份芯片订单的交货时间比去年10月份增加了5到15周。根据这些计算,16位处理器的通用产品交付周期平均为44周,比10月增加了15周,电源管理芯片的平均交付周期为37周,增加了9周。某些处理器的最长交货时间达到99周。

除了需求增长快于供应之外,芯片制造商还优先解决尖端芯片的短缺问题,而不是通用商品(commodity products),这类产品不限供应商渠道。根据美国市场研究机构Gartner的数据,处理器等其他芯片的平均价格在一年内上涨15%或更多。

日本政府数据显示,2021年10月至12月当季空调产量总计73万台,较两年前同期下降26%。数码相机产量下降25%,乘用车下降16%。

由于用于液晶显示器的半导体短缺,索尼集团在2021年的最后两个月停止了六款无反光镜相机型号的订单,并三度停产。由此导致的产量不足削弱了索尼销售相机的市场机会,10月至12月季度的细分市场销售额下降了4%。

索尼首席财务官兼执行副总裁Hiroki Totoki(十时裕树)表示:“一些产品预计在2022财年上半年也将出现短缺,因此我们将增加库存。”

芯片制造商正在应对供应增加,2021年晶圆出货量将增长14%。但由于优先考虑尖端芯片的供应,通用型商用芯片的产能增加已退居次要地位。根据美国咨询公司麦肯锡公司的数据,2021年,40nm左右工艺的芯片产能增长了4%。与此同时,28nm和较为尖端工艺的产能增长了13%。(校对/思坦)

2.集微咨询:竞逐高端市场 发展独有工艺 国内CIS公司将完成整体逆袭

集微咨询(JW insights)认为:

-国内CIS公司的业绩不断提升,标志着其产品研发和供应链管理都获得了突破性进展;

-虽然Fabless模式在产能控制方面有缺陷,但是会帮助国内厂商迅速缩短与国际领先企业的差距;

-随着国产化的进一步深入,CIS市场热点不断增加,国产CIS的整体市占率将一步提升,并不断扩大在高端市场的份额。

电子信息系统的智能化程度越高,对CIS的需求量就越大,即便智能手机增长已趋缓,汽车、安防、机器视觉、AR/VR等新应用也会驱动市场继续增长。在国内市场,受益于国产替代、产业升级等利好因素,国内CIS行业取得了长足的进展。近日,集微咨询(JW insights)分析师团队重磅发布《中国半导体企业100强(2021)》排行榜,国内CIS公司韦尔、格科微、思特威均上榜,分列第2、第11和第35位。对此,集微咨询(JW insights)认为,国内CIS公司的业绩不断提升,标志着其产品研发和供应链管理都获得了突破性进展。

跻身世界前列

据榜单数据,三家国内企业都在2021年取得了不错的业绩,韦尔半导体2021年营收预估为220亿元(CIS约占其半导体板块营收的86%),格科微2021年营收预估为66亿元,思特威2021年营收预估为18亿元。

三家公司的业绩增长与全球CIS市场的繁荣有密不可分的关系。当前,CIS已经成为芯片市场的重要细分领域,根据Frost & Sullivan数据,其销售额在2020年达到179.1亿美元,在全球图像传感器总销售额中占比约为84.4%。预计2021年至2025年,全球CIS的出货量将继续保持8.5%的年复合增长率,2025年预计可达116.4亿颗。 由于国内的消费电子、安防和汽车电子市场体量巨大,又有国产替代的需求牵引,国内CIS企业进步巨大,已经跻身国际领先企业之列。

由于国内的消费电子、安防和汽车电子市场体量巨大,又有国产替代的需求牵引,国内CIS企业进步巨大,已经跻身国际领先企业之列。

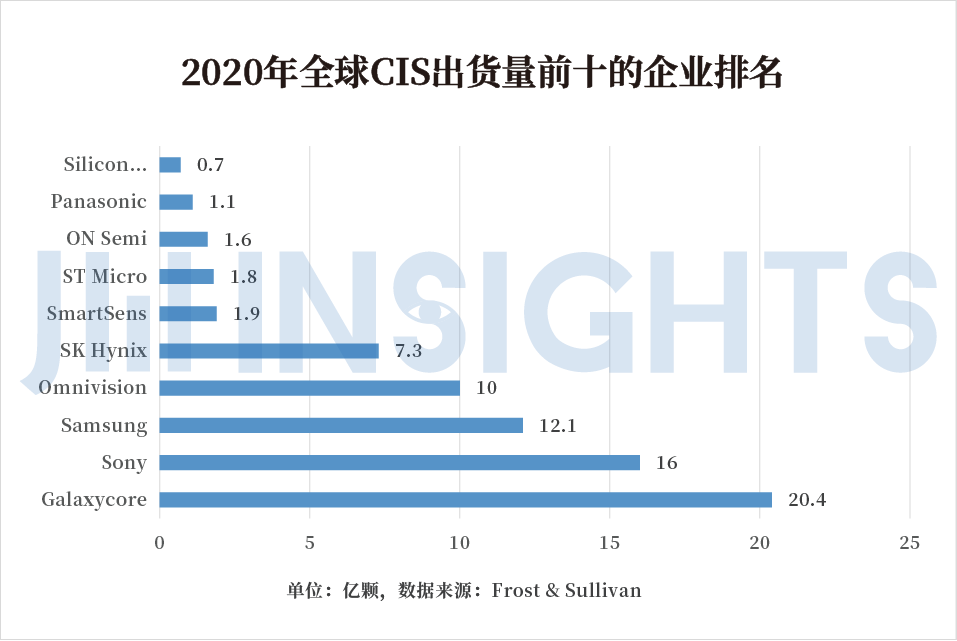

根据Frost & Sullivan数据,按出货量排名,全球前十家CIS依次为格科微电子,索尼,三星,豪威(韦尔旗下子公司),SK海力士,思特威,意法半导体,安森美,松下及晶相光电。 按照销售额排名,全球前十家CMOS图像传感器企业依次为索尼,三星,豪威,格科微电子, SK海力士,安森美,意法半导体,松下,思特威及佳能。前十名的市场份额合计为 94.2%。

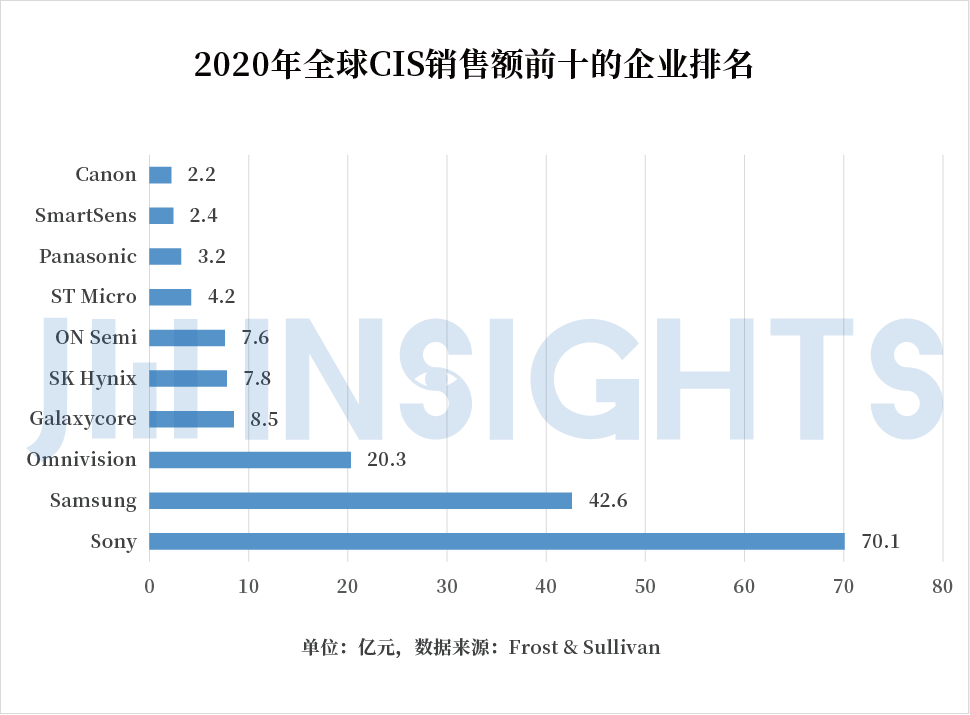

按照销售额排名,全球前十家CMOS图像传感器企业依次为索尼,三星,豪威,格科微电子, SK海力士,安森美,意法半导体,松下,思特威及佳能。前十名的市场份额合计为 94.2%。

在多个细分领域,国内厂商更是名列三甲。手机图像传感器市场中,索尼、三星、豪威,格科微位居前列;车载CIS市场中,安森美、豪威和索尼排名三甲;安防电子CIS市场中,前三甲是思特微、豪威、索尼。

在多个细分领域,国内厂商更是名列三甲。手机图像传感器市场中,索尼、三星、豪威,格科微位居前列;车载CIS市场中,安森美、豪威和索尼排名三甲;安防电子CIS市场中,前三甲是思特微、豪威、索尼。

进军高端

在刚刚结束的2022年CES上,豪威发布了世界上最小的2亿像素图像传感器OVB0B,其光学格式为1/1.28”型,像素尺寸为 0.61μm。OVB0B独特的16单元合并技术在1250万像素模式下可提供优质视频和预览质量,尤其是在低光照条件下。OVB0B也是第一款整个区域都可用于使用 QPD(四相位检测)技术进行相位检测自动对焦的2亿像素图像传感器。这款产品的发布也标志国产CIS已经到达国际顶尖水平。

从整体来说,CIS发展的一大规律就是像素数量不断增加,像素尺寸不断缩小,国产CIS近年来相继取得突破。以豪微为例,2019年,公司在手机市场推出了0.8μm 32M 像素、48M 像素及 64M 像素的产品后。2020年,公司率先量产了 0.7μm 64M像素图像传感器,首次以 1/2”光学尺寸实现了64M像素分辨率。同时,公司64M像素图像传感器也开发出了 1.0 μm像素以及领先的1/1.34 英寸光学格式,其大型光学元件和高分辨率为高端智能手机中的广角和超广角主摄像头提供了优异的弱光性能。

在竞逐主流工艺的同时,国内CIS企业还另辟蹊径,开发出独居特色的技术。比如,思特威开发了DSI Pixel技术,可显著提升传感器的各项技术指标,光敏感度是FSI传感器的2倍,暗电流低了2倍,在SNR1及读取噪声方面也要比FSI、BSI传感器更加优秀。豪威也开发了PureCel® Plus-S 晶片堆叠技术,在像素面积减少24%的同时,量子效率更高,串扰和角响应更优。

集微咨询(JW insights)认为,凭借先进工艺取得领先地位的索尼和三星,正在逐渐被豪威科技等国内企业迎头赶上。而在像素数量不断增加和像素尺寸不断缩小方面,豪威科技通过Fabless 模式反而更容易取得台积电等国际先进制程晶圆厂的代工,从而弥补上先进工艺制程的差距。

突围细分市场

集微咨询(JW insights)认为,CIS的增长点正在趋向多元化,从2020年开始,汽车、安防、工业等众多领域的增速都超过了手机领域,呈现出多点开花的局面。国产CIS企业抓住市场机遇,在几个主要细分领域都取得了突破。

1 汽车电子

韦尔进入汽车CIS较早, 在2005年量产了首款车载 CIS 产品,目前已经在这个行业发展超过了 15 年,公司在后视、环视和 DMS 方面的产品线已经较为完整,其CIS芯片当前主要用于欧美汽车品牌,在车用CIS市场占据20%以上份额。而且,产品在持续升级,2020年6月推出全球首款汽车晶圆级摄像头,尺寸仅为6.5mm×6.5mm。2021年加入英伟达自动驾驶汽车开发生态系统,未来在巩固拓展欧美市场的同时,有望在亚太市场获得显著增量。思特威则在2020年收购深圳安芯微电子,实现车载产品线的拓展,并凭借 SC100AS 及 SC1330AS 两颗产品打开前装夜视影像市场。

2 安防电子

安防摄像头对于人脸识别和车牌识别的需求不断提升,对于夜间低照度环境下拍摄 画面和高速移动物体成像的清晰度要求也逐渐提高。生物特征认证、低照性能和动态成像方面需求提高,驱动安防级 CIS 芯片技术提升。源于对市场需求的精准把握,思特微和豪威发展出了独特的技术,在这个市场位列前茅。根据 Frost&Sullivan 统计,在安防监控领域,思特威在2020 年公司实现 1.46亿颗CIS芯片出货,出货量位居全球第一。

3 工业领域

在工业应用中,CIS非常重要的应用之一便是自动光学检测(AOI,Automated Optical Inspection)。思特威是国内该领域最早的开拓者之一,公司独特的BSI技术产品,配合三维堆栈等技术,已具备单帧HDR功能和超高 的快门效率和感光性能。在新兴机器视觉领域全局快门产品中,2020 年思特威实现2.5千万颗 CMOS图像传感器出货,出货量位居行业前列。

此外,在医疗健康、AR/VR等领域,国内厂商也正在不断扩大市场份额。因此,集微咨询(JW insights)认为,随着国产化的进一步深入,CIS市场热点不断增加,国产CIS的整体市占率将一步提升,并不断扩大在高端市场的份额。(校对/Andrew)

3.《全球晶圆产能报告》:中国大陆份额16% 大大低于SEMI预估

图源:Forbes

集微网消息,市调机构Knometa Research 2022年版《全球晶圆产能报告》(Global Wafer capacity Report)显示,到2021年底,全球IC晶圆的月产能为2160万片200毫米当量的晶圆。其中,中国大陆地区月产能为350万片,占全球产能的16%,大大低于SEMI在2020年底估计的23.4%。

据eeNews报道,Knometa称,中国大陆的产能份额在过去两年中每年增加一个百分点,自2011年以来累计增加了7个百分点,当时中国大陆占IC晶圆总产能的9%。

此外,中国大陆生产的晶圆有大约一半是由海外以及中国台湾地区的公司生产的。其本土的一些最大的晶圆厂由SK海力士、三星、台积电和联电所有。

SK海力士占据了中国17%的生产能力。这还不包括SK海力士正在收购的英特尔大连NAND闪存工厂。该工厂的所有权在2021年12月转移给了SK海力士,但英特尔将继续运营到2025年3月。

Knometa预计,到2024年,中国在全球IC晶圆产能中的份额将达到近19%。另外,以2021年末为准,韩国为23%,中国台湾地区为21%,日本为15%,美洲为11%,欧洲为5%。

需要指出的是,该数据仅适用于集成电路。如果包括功率分立器件和MEMS传感器等其他半导体,那么欧洲在全球晶圆厂产能中所占的份额将超过5%。

(校对/隐德莱希)

4.英国军情六处前负责人:要尽一切可能把Arm留在英国

集微网消息,日本软银本周表示,在计划以660亿美元出售给美国巨头英伟达的交易失败后,打算让Arm在纽约上市。孙正义的声明在英国引发了轩然大波。

近日,英国特勤局军情六处前负责人Alex Younger爵士告诉《金融时报》,英国“未来的安全取决于我们维持和发展强大的科技基础能力”。并补充说,如此多的英国科技公司跳过伦敦股市转而选择纽约是“市场失灵”。

Alex Younger(图源:金融时报)

他认为:“此事直接关切到国家安全和军事,但更重要的是和它相关的经济实力。”

Younger补充说:“我们不能仅仅依靠市场来产生我们需要的能力,政府政策应该反映这一事实。”他还举了一个例子,2014 年人工智能先驱DeepMind以5亿美元的价格出售给谷歌——这个价格现在被广泛认为是占了个大便宜:“Arm和DeepMind 都是伟大的公司,我们必须为以后类似的事情立一个规矩,把这些公司留在本土是不言而喻的。”

Arm的新任首席执行官Rene Haas告诉《金融时报》,该公司尚未就将在哪个国家上市做出任何决定:“我们正在考虑所有选择。”Haas补充说,他渴望在2022年底之前完成上市——“如果不是更早的话。”

孙正义主张将Arm在纳斯达克交易所上市,纽约以对科技公司IPO友好而著称,该集团可能会在纳斯达克交易所获得更高的估值。

2016年英国脱欧公投后,Arm以320亿美元的价格卖给了软银。目前Arm其最大的客户和该公司的大多数执行团队都在美国——这导致许多人质疑它是否仍然可以被称为英国公司。

据知情人士透露,迄今为止,英国财政部已要求英国各个部长不要就英伟达与Arm交易的失败发表公众意见,而且英国政界高层人士计划就Arm在伦敦上市的好处私下向软银示好。

据官员称,财政部、内阁办公室、商务部(BEIS)、贸易部、国家安全委员会和DCMS(数字,文化,媒体和体育部)都参与了讨论。(校对/思坦)

5.俄乌危机恐冲击原料供应 专家:不利中型半导体厂

乌克兰、俄罗斯战争一触即发,恐将影响半导体关键原料供应锐减。工研院产科国际所研究总监杨瑞临分析,台积电等半导体大厂因具相对采购优势,可获供应商较大支持,影响相对轻微,但对中型半导体制造厂最不利。

研调机构Techcet日前发布报告示警,美国高度依赖俄罗斯、乌克兰的钯(Pd)、氖(Ne)及六氟丁二烯(C4F6),这些是半导体制造用的关键原料,一旦俄罗斯全面管制出口,恐重创半导体产业。

杨瑞临指出,钯主要应用于储存型快闪存储器(NAND Flash)生产,俄罗斯、乌克兰供应比重约3成,除了有其他替代来源外,台湾在NAND Flash领域发展不多,可能受到的影响有限。

不过,氖对制造芯片使用的雷射相当重要,杨瑞临分析,深紫外光(DUV)及极紫外光(EUV)曝光机台都会用到这项原料,而有高达9成的氖来自乌克兰,一旦乌克兰供应受阻,可能造成短期价格飙涨。

杨瑞临表示,因氖占整体生产成本低,且有非洲仍可出口,半导体厂仍可透过替代料源,或采取替代的曝光方案因应,降低对生产的影响。

至于六氟丁二烯则是半导体蚀刻制程关键原料,杨瑞临指出,全球前2大供应集团液空(Air Liquide)及林德(Linde)皆在中国台湾设有合资子公司,进行纯化后,再销往全球各地,预期台厂具在地优势,所受冲击应相对有限。

杨瑞临表示,俄罗斯一旦入侵乌克兰,应不致造成六氟丁二烯等关键原物料供应断链,不过无法避免会影响供应减少,造成产业震荡,某些制程、芯片产品交货延迟。

杨瑞临说,台积电等半导体大厂因具相对采购优势,可获供应商较大支持,影响相对轻微,但在供给排挤下,对中型半导体厂会相对不利。

一旦影响时间拉长,杨瑞临认为,半导体厂可能调整未来扩产作法因应,如调整各区域厂区扩产规模,并将影响整体半导体产能扩增进度,连带造成芯片供应吃紧时间拉长,整体半导体产业链势将寻求新方案因应。(中央社)

6.韩媒:现代汽车面临MOSFET短缺 车芯荒或持续至Q3

图源:BusinessKorea

集微网消息,随着美国半导体供应状况的恶化,现代汽车据称本周早些时候向美国亚利桑那州凤凰城派遣了高管,检查了具体情况。

据BusinessKorea报道,凤凰城是美国半导体企业的聚集地,现代汽车为了确保半导体供应,将与半导体企业进行协商。

现代汽车在确保作为电流控制开关的功率器件MOSFET方面遇到了困难。实际上,几乎所有的电子设备,如智能手机、电脑和汽车,都需要这种器件。

不像短缺受到很多关注的MCU,MOSFET作为一个基础器件并不昂贵。但是,随着芯片供应困难的长期化,连这一基础器件也供不应求。

由于MOSFET控制电力流,电动汽车比传统内燃机汽车使用更多的MOSFET。因此,由于MOSFET供应不足,现代汽车的电气化战略可能会受到影响。

业内人士预测,芯片短缺的时间将比预计的更长。半导体业界有关人士表示:“到今年第三季度(7月-9月)很难从根本上解决芯片问题。”特别是,半导体企业没有对汽车用系统半导体生产设施进行大规模投资。(校对/隐德莱希)