7月23日消息,近日市场研究机构Yelo Group发布的一份最新报告显示,2022年,全球CMOS图像传感器(CIS)市场达到了213亿美元,恢复了5.1%的同比稳定增长。相比之下,2022年普遍通货膨胀导致了全球智能手机等消费品销售大幅放缓(-10%)。

然而,在移动市场,更高端的CIS产品和新的传感器市场机会将在未来几年持续增长。比如,在安全法规的进一步推动下,车内、视频和ADAS应用推动了汽车摄像头的大幅增长。

相对于汽车、安全和工业CIS份额的日益增长,移动CIS市场的份额将持续下降,由此产生的产品组合将总ASP保持在3美元以上。

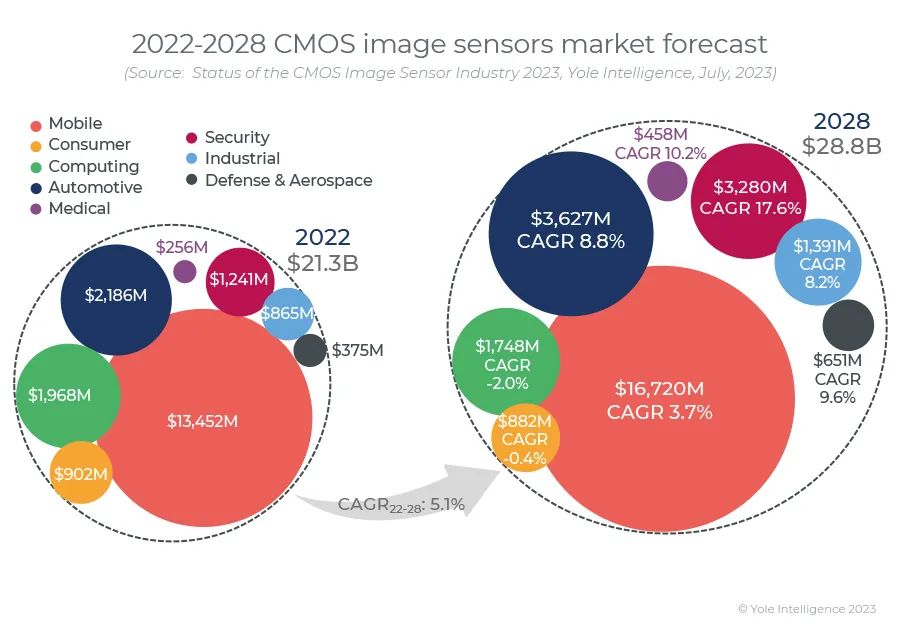

基于此,Yelo下调了长期CIS预测,2022年至2028年的复合年收入增长率为5.1%,到2028年,CIS市场销售额将达到288亿美元。从具体的市场来看,移动市场的规模将达167.2亿美元,年复合增长率仅为3.7%;安全领域的年复合增长率最高,达到了17.6%,市场规模为32.8亿美元;汽车市场的年复合增长率也高达8.8%,市场规模为36.27亿美元。

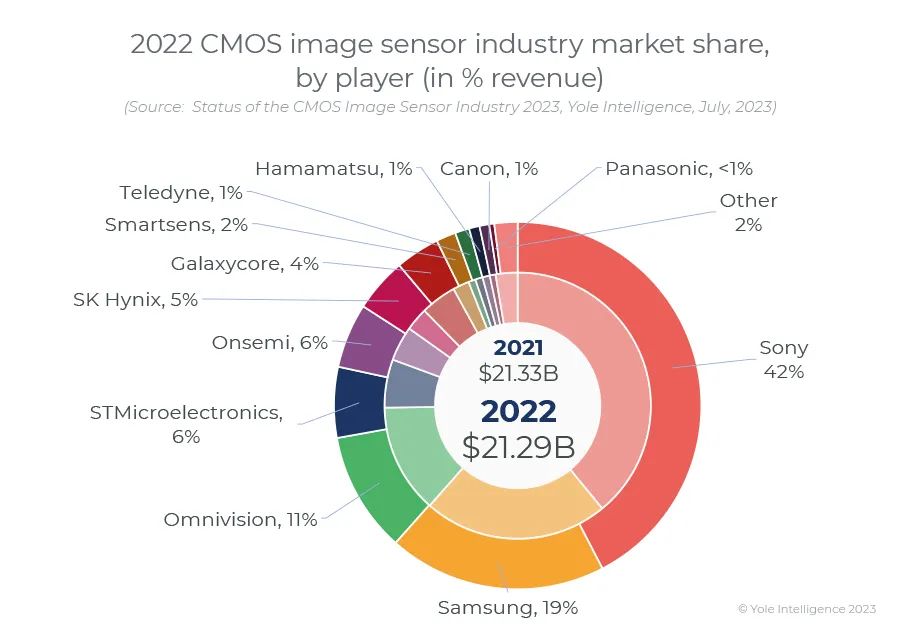

从2023年CIS市场的厂商排名来看,索尼继续稳坐第一的位置,并且再次提高了其市场份额至42%;排名第二的是三星,其市场份额已降至19%;豪威集团(Omnivision)的市场份额则回落至11%,接近新冠疫情前的水平,排名第三;排名第四的是意法半导体,市场份额增长至6%;在汽车和工业市场的推动下,安森美的市场份额提升至6%,排名第五;SK海力士怕毛第六,市场份额为5%。

中国CIS厂商当中,除了豪威集团之外,Galaxycore(格科微)已经跌出了前五,列第七,Smartsens(思特威)也跌至了第八。这主要是由于低端移动市场和安防监控摄像头市场的滞涨。此外,中美之间的贸易冲突也带来了一些影响。

Yelo表示,在移动和计算市场减速的背景下,以及最近安防监控CIS市场的暂时下降,CIS中国供应商的目标是减少对这些市场的敞口,同时在提供更高价值和ASP的蓬勃发展的市场中获得市场份额,比如汽车和工业市场。总的来说,目前正在进行投资,以确保产能或开发内部技术,作为中国厂商获得进一步市场份额的战略愿景。

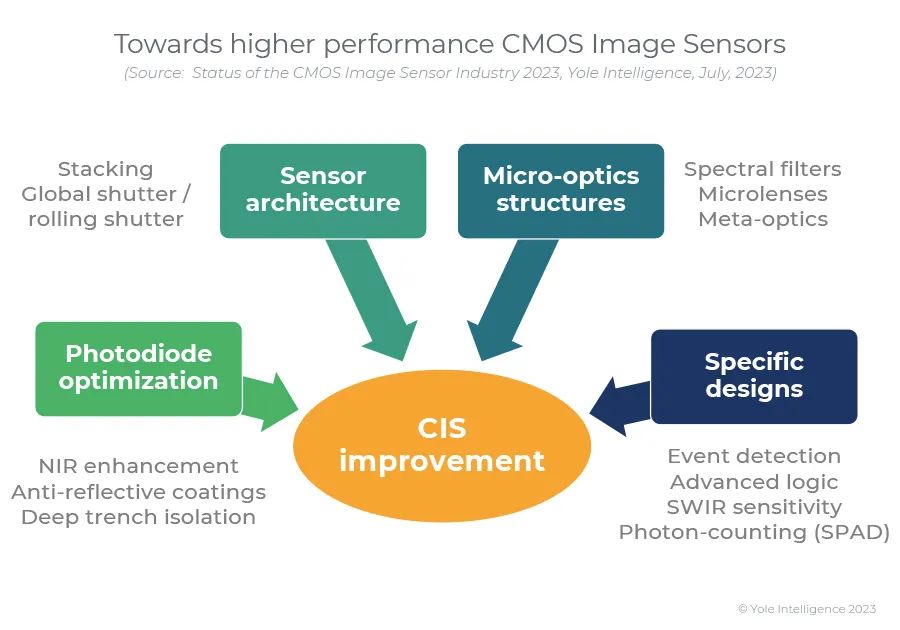

迈向具有新特性的高性能CIS市场

在消费类电子市场停滞的背景下,大多数CIS领导者都在努力提高CIS的价值和性能,或将其产品组合转向汽车或工业。该行业仍在寻求更小的像素、更高的信噪比和更高的动态范围,同时降低功耗和传感器的物理占地面积。

索尼正在为其Xperia 1 V智能手机推出其首款在单独一层上带有像素晶体管的三层堆叠传感器;而豪威集团和意法半导体也在研究此类架构。

从长远来看,低成本的SWIR成像领域正在兴起,以解决消费者应用(例如,跟踪相机、3D传感、多光谱成像)。基于事件的成像是一种高速、低延迟和低功耗成像的解决方案,因为它可以确保合理的数据负载。佳能将很快推出其第一款基于SPAD的彩色相机,用于非常低的光线应用。

相关文章:《独创EVS与CIS融合技术,锐思智芯推出融合视觉传感器》

Cerebras推出全球最强AI超算:5400万个AI内核,算力高达4 exaFLOPS!

紫光展锐严正声明:“股东暗斗融资受阻”的报道严重不实!8.37%股权归属何方?

库存调整持续,台积电下调全年财测!AI热潮带动CoWoS产能供不应求!美国厂延后至2025年量产!

募资6亿登陆科创板不足7个月,佰维存储又抛出45亿定增计划!股价大跌近10%!

ASML二季度中国大陆营收占比升至24%,浸没式DUV销量环比大涨56%!

受OPPO关停哲库影响?汇顶科技停止“TWS项目”研发,认列2.25亿元损失!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116