受到通膨加剧及俄乌战争、国内防疫政策等抑制终端消费性电子产品需求,IC设计与终端代理库存水位下降缓慢,加上iPhone新机拉货高峰已过,半导体材料业者表示,台积电近月来已明显缩减材料拉货力道,且至2023年5月前都不会增强。

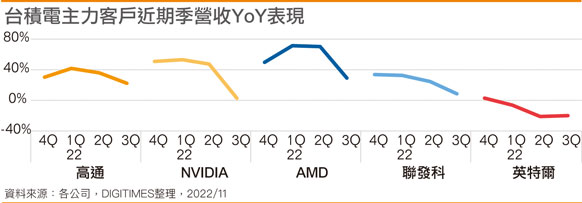

受到超微(AMD)、联发科、高通(Qualcomm)、苹果(Apple)等多家客户砍单及订单转移至5/4纳米情况影响,台积电7纳米家族产能利用率持续下滑,所幸5/4纳米需求强劲,产能维持满载,力助第4季业绩仍能有持平成绩。

台积电对于第4季及未来成长动能相当有信心,但市场杂音依旧不断,包括7/6纳米制程产能利用率大幅下滑,大客户也调节5/4纳米订单,3纳米需求也不如预期。

据了解,当中,NVIDIA交由三星电子(Samsung Electronics) 8纳米代工的RTX 30系列库存去化虽加快,但采用台积电4纳米生产的高价RTX 40系列销售动能则因矿潮消退,销售动能回复正常。

超微也因PC市况疲弱,采用7/5纳米家族的GPU与CPU新旧品也都有所削减;另外,高通(Qualcomm)、联发科虽陆续推出台积电4纳米旗舰芯片,但Android手机市况低迷,先前大砍订单,对于新品投片亦转趋谨慎保守;还有就是英特尔(Intel)大单缩水、新单遥遥无期。

半导体材料业者进一步指出,目前二线晶圆代工业者产能利用率将逐季下滑,但仍有意外利多加持,就是「去中化」效应,已开始接获国际大厂转单需求,使得营运已见底,目前等待明年下半景气回温、客户回补库存。

而最受关注的就是台积电,原本被认为将可坚挺撑过IC设计客户砍单潮,但台积电日前坦言,由于手机和PC等终端市场疲软,以及客户的产品进度延迟,从2022年第4季开始,7/6纳米产能利用率将不再处于过去3年的高点,预期此情况将至2023年上半,半导体供应链库存需要几个季度才能重新回到健康水准。

然而,不只是7/6纳米产能利用率逐季跌到2023年中,据半导体材料业者进一步指出,景气下行风险续升,PC、手机等消费性电子库存去化缓慢,不仅有客户宁毁约赔钱,大客户新品订单规模也明显缩,再加上iPhone新机拉货高峰已过,台积电近月来已明显缩减材料拉货力道,且至2023年5月前都不会增强。

台积电2023年上半不只7纳米产能利用率走跌,原本满载的40/45纳米及28纳米也将出现松动,而16/12纳米跌势更是显着,另最受关注的5/4纳米,目前虽受惠大客户新品推出而维持满载,但2023年1月起也将逐月下滑至年中,2023年上半整体产能利用率估计将降至8成。

尽管如此,台积电受惠强势美元支撑及晶圆代工报价强势再涨6%,以及可能受益产业创新条例修正草案通过,研发与设备投资抵减下,2023年营收与获利表现仍将符合预期成长目标。

另一方面,由于晶圆代工、存储器与IDM业者产能利用率下滑,扩产计划也缩手,不仅设备材料受到影响,上游硅片业者先前虽已有长约护体,坚持需求依旧强劲,但近日市场已传出6 寸硅片产能松动,而8寸、12 寸硅片现货价涨势也明显放缓。

台积电预估2022年第4季美元营收介于199亿~207亿美元,以平均值203亿美元估算,将略优于第3季202.3亿美元,另以新台币31.5元兑1美元汇率计算,第4季营收约新台币6,268.5亿~6,520.5亿元,季增2.2~6.3%,估计毛利率为59.5~61.5%,营业利益率49~51%。