半导体先进制程2D微缩一路从5纳米推进到3纳米,2纳米也箭在弦上,然生产成本节节攀升,辅助摩尔定律延寿的「先进封装」技术,成为台积电、三星电子(Samsung Electronics)、英特尔(Intel)三巨头重点发展方向之一,逐步走向垂直整合的3D晶圆堆叠领域。

台积电的「3D Fabric」先进封装平台,囊括如热门的整合型扇出封装(InFO)、CoWoS以及各类衍生型技术,台积电也于2022年第1季法说会中指出,2021年先进封装业务贡献约48亿美元营收,2022年先进封装业务成长率与台积平均值相当,未来5年有机会高于公司平均。

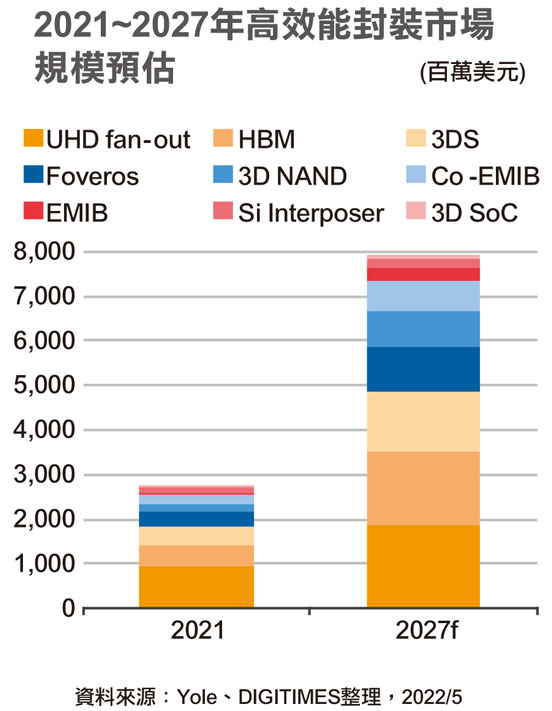

在「一级玩家」重兵聚焦先进技术的态势下,英特尔、台积电、三星、日月光集团、Amkor等五大半导体业者也扩大先进封装资本支出,市调机构如Yole Developpement也预期,半导体先进封装2021~2027年的年复合成长率将上看2成水准。

台积InFO行之有年 手机AP扇出封装苹果不再独享

IC封测产业最重要的关键在于封装的「量能」,OSAT大厂的景气预估中,也追寻着半导体应用「量能」在哪里,手机无非是3C电子主流中的主流,手机应用处理器(AP)自然也成为先进封装的重点战场。

以全球半导体三巨头来看,英特尔手机领域着墨甚低,而从IC生产链角度来看,主要为台积、三星等晶圆制造厂、日月光集团、Amkor等后段封测厂的天下,知名客户包括系统厂的苹果(Apple)、三星、纯IC设计的高通(Qualcomm)、联发科等。

台积电整合型晶圆级扇出封装(InFO)的最辉煌一战,就是成功巩固苹果AP先进制程,绑定先进封装的一条龙订单,迫使三星退出A系列处理器代工行列,台积电成为苹果AP独家供应商,也是晶圆级扇出型封装技术最具量能、甚至最有知名度的应用。

只是,苹果独享Fan-out封装技术的时代,预期在不久的未来可能会出现变化。封测业界自从2021年起就不断传出,Android阵营大厂高通、联发科,都开始对Fan-out技术产生兴趣,继续追求AP高效、轻薄短小。虽然既有的载板覆晶封装(FC)具有性价比优势,但这个成本议题走到2022年,台积电的一条龙战略似乎又有了新的进展。

一条龙InFO报价贴近成本 OSAT呼不思议

近期随着联发科、高通释出有意导入大幅减少载板(Substrate)使用的Fan-out技术意愿,封测业界泰半认为台积电相对传统OSAT厂来说,「性价比」是一线IC设计业者最关注的部分。

台积电应用于手机AP的InFO封装技术,为几乎不使用封装载板的InFO_PoP(Package-on-Package),与封测厂以载板技术为基础的FC-PoP分庭抗礼,如日月光集团就替联发科成功封装量产旗舰5G AP天玑9000,采用有机载板PoP封装(HBPoP)。

由于手机AP封装结构组成下层为逻辑IC,上层为DRAM,若采用InFO_PoP技术,芯片客户必须先行采购DRAM,但也因DRAM有类似期货的价格走势,加上晶圆级Fan-out确实成本较为高昂,近年来InFO_PoP就算已经走到第七时代(Gen 7),实际有量产订单的,还是以苹果AP为主。

事实上,多年前「华为帝国」兴旺的时代,除苹果外,对于InFO_PoP最有兴趣的就是华为旗下海思半导体,但考量到一般InFO_PoP需得先行采购大宗DRAM,多方评估下,海思在被美国制裁前,并未导入InFO封装技术于麒麟系列AP。

因应DRAM采购成本,台积电也推出仅有下层逻辑IC封装部分的InFO_B(Bottom only)衍生型技术,据了解,联发科等对于此技术兴趣浓厚,毕竟,手机AP兼顾效能、功耗、体积、散热等发展趋势不变,或许Fan-out技术正是左打高通、右追苹果的关键。

进入2022年第2季,一线IC设计大厂陆续询问未来两年手机AP开发的先进封装报价。OSAT业界盛传,台积电近期喊出InFO的封装报价「不可思议」,因为这几乎是传统封测厂日月光投控、旗下矽品、Amkor等独立进行后段Fan-out封装代工的成本价。

前段制程「金」字招牌 3D Fabric推广更上层楼

由于台积电前段先进制程获利能力惊人,业界认为,绑定先进封装除有「风险管理」优势外,近定制化的「买便当送养乐多」一条龙服务,使得台积电稳拿钻石级客户独门生意多年。展望后市,在5纳米以下先进制程几乎是台积电「一个人的武林」态势下,大力推广3D Fabric旗下InFO变成手机AP封装主流的力道,似乎又更加强劲。

一线IC设计业者曾指出,手机芯片业者虽然有导入Fan-out等先进封装技术的意愿,但产品线先锁定少数顶级旗舰级AP,同时会先行考量最具「量产经验」的业者。

日月光投控与旗下矽品、Amkor、中厂长电等,大宗强项仍是量能庞大的载板型FC封装技术,就算是4纳米或是3纳米制程,FC封装仍是具有性价比的选项。惟若IC设计业者有意更进一步差异化,在设计业者取得先进制程产能后,进入后段封装流程,台面上唯一具有手机AP Fan-out封装大规模量产经验的,仍只有台积电。

原本三星有意以面板级扇出封装(FOPLP)回击手机AP封装领域,FOPLP确实若解决翘曲、设备等问题后,成本上有利于与晶圆级扇出封装竞争,惟除了前两项因素目前悬而未解外,PLP封装的芯片精密度无法与晶圆级制程相比,目前FOPLP所量产的芯片效能约停滞在智能穿戴装置层级。

其次,相较于先进封装另一应用领域的高效运算(HPC)芯片,如超级电脑AI芯片、数据中心、高端服务器/网通芯片等,因为属于「量少质精」的利基型应用,芯片大厂愿意付出较高成本,获取晶圆厂一条龙服务的品质保证,惟手机AP「成本」、「价格」的永恒命题,在移动设备领域竞争更为激烈。

封测业者坦言,虽然目前IC设计客户还在「询价」阶段,也考量一线IC设计大厂力求提升对于供应商的主导权,有意多方比较价格,InFO报价因还加计先进制程几乎由台积电独拿。

值得注意的是,台积电一条龙不只是风险控管与品质保证,连带的「系统级」推广,后续又有竹南先进封测新厂的产能、厂房奥援,也难怪传统OSAT近期备感压力。上述供应链说法,台积电、日月光集团、联发科等一线大厂发言体系,不作公开评论。

HPC先进封装争霸 台积电、日月光紧咬英特尔

在HPC芯片领域,一线大厂如NVIDIA、超微(AMD)等对于「算力」追求无止尽,台积电耕耘CoWoS顶级市场十年有成,日月光集团的FOCoS、FO-EB等也逐步受到美系大厂肯定,夺下不少中高端HPC芯片封测订单。以资本支出来看,虽然英特尔仍领先,但台积电、日月光等台系大联盟,及韩系三星、Amkor、国内长电集团等,纷纷投入更多支出在先进封装部分。

随摩尔定律走向物理极限,小芯片(Chiplet)、2.5D异质整合、3D堆叠、晶圆级系统级封装(SiP)等先进技术逐步走向商业化市场,据Yole统计,2027年先进封装市场规模有机会上看78.7亿美元,CAGR约19%。

以2021年状况来看,英特尔在2.5/3D封装投资约35亿美元,其次为台积电近30.5亿美元,日月光集团拿下第三约20亿美元,先前高调宣布将成立封测中心的三星约投资15亿美元、Amkor约7.8亿美元。

业界预期,由于英特尔in-house封装技术、专利、产能强大,会以自有产品为优先,台积电则延续「大家的代工厂」角色,持续推展3D Fabric平台,客户包括最大胆采用的超微(含XilinX)、力求稳健的NVIDIA、手机AP量能庞大的苹果等。

据台积电数据,3D Fabric平台其中包括Chip-First的InFO(含手机AP相关的InFO_PoP、HPC相关的InFO_oS等)、Chip-Last的CoWoS、芯片与芯片直接3D堆叠的系统整合芯片(SoIC)等,另也有通用晶圆级系统整合技术(WLSI)系列,包括SoIC、晶圆上系统(SoW)、整合基板系统(SoIS)等,走向系统级整合微缩。

高级便当再送大瓶养乐多 龙头厂将主宰先进封装

先进封装技术已经被业界认为是下一个十年重要技术趋势,然目前能够加入战局的业者,仍由半导体龙头厂主宰,以Yole统计数据来看,前述五强几乎就抢下了先进封装投资的9成以上,对于纯OSAT来说,承继华为海思时代资源的长电、握有超微工厂的通富、大力增中高端逻辑IC封测的力成集团等,布局先进封测可说是前仆后继。

而台积电更在IDM、传统OSAT中开创出一条「晶圆级系统整合」路线,如SoIC技术,其实对于OSAT来说就也如同一片「晶圆」,可接续使用传统封装、以及台积电自家CoWoS/InFO技术,预计2022年下半完成初步认证。

OSAT厂也坦言,其实部分先进封装技术架构,日月光集团与台积电之间的差异并不大,惟重点是台积电前段火力奥援并非OSAT厂可比拟,台积电技术在市场上也确实名号响亮,如因应HPC芯片2.5D封装的台积电CoWoS,最新进展到第五代,整合SoC与高带宽存储器(HBM)。第五代CoWoS矽中介层面积约达2,500平方毫米,可整合至少2颗SoC与8颗HBM,2021年通过认证,2022年将完成HBM3的技术认证。

InFO系列迎来InFO_PoP Gen6大规模量产,目前InFO_PoP Gen7已经通过验证,支持移动设备应用,强化散热功能成为重点。InFO_oS进入Gen3时代,支持HPC晶粒分割应用,Gen4产品如期完成开发,可支持更大封装尺寸、更高带宽、更多芯片分割等。

以手机AP InFO_PoP封装为例,或许不久将来IC设计客户最担忧的「成本议题」,将随着先进制程价格进一步扬升而缓解,毕竟,随着2D微缩制程越先进,客户承受的风险、成本也更高,台积电这时候再打出买「高档便当」赠送「大瓶养乐多」服务,对于芯片客户来说将有新一层的意义。