早在2019年华为被禁止在美国销售其产品时,半导体产业就开始出现供应短缺的问题。2020年疫情使情况变得更糟。各国政府防疫措施,导致半导体企业及供应商无法满足市场需求。迄今全球仍然缺乏用于冰箱、汽车等较容易制造的半导体。

半导体产业的规模不是很大,且是由少数拥有相当大市占率的公司领军。这是一个高度整合的产业,进入障碍高。

欧洲曾是全球主要半导体生产地区

2000年欧洲曾经是全球主要半导体生产地区,拥有飞利浦(Philips)、西门子(Siemens)等公司,以及全球近25%的产能,如今产能已经下降到8%。在先进的半导体技术方面,出现更剧烈的下滑,市占率从2000年的19%下降到今日的零。在普遍认为需要提升欧盟在半导体产业的地位下,欧盟已经设定战略目标,即在2030年前将其在半导体制造业中的市占率提高1倍以上,达到20%。

与其他地区相比,欧洲晶圆厂的营运目前存在成本上的劣势。这十多年来,相较于韩国,在欧洲经营1座新的先进晶圆厂的成本要高出30%。与台湾相比,则高出40%以上。主要的差别在于区域奖励措施、共同投资和补贴。除非改变现状,否则欧洲半导体难夺回更多市占。

加强先进的半导体技术,可以给欧洲带来巨大的经济效益。事实上,1座先进的半导体制造厂创造的经济效益,是初始投资的2倍以上。发展半导体技术也将创造新的商业机会,并为当地的新创企业发展提供温床。此外,欧洲的芯片制造商将加强该地区的技术主权,并提高供应链的韧性。

半导体市占率节节败退 拉拢英特尔、台积电

作为欧洲重大计划的一环,德国希望投资数十亿欧元将半导体生产带回欧洲,强化德国和欧洲的技术主权;同时也邀请台积电前去该国设厂。不过因为市场传出,因环球晶收购世创失利,连带影响台积电欧洲新厂地点从德国转向评估捷克。惟台积电目前只表示不排除任何可能性。

德国特别希望为未来的数码和环境挑战做好准备。电动车和工业4.0都需要比目前在德国和欧洲生产的更强大的半导体。为了重振半导体事业,欧盟已宣布并详细说明欧盟芯片法案,将其描述为欧洲重新获得全球半导体领导地位的计划。

法案重点是吸引大型芯片制造商建造大型晶圆厂。台积电与英特尔(Intel)已经表示,只有在政府承担大部分成本的情况下才会考虑欧洲。因为如果欧洲为了吸引外资沦为一场各国政府的补贴竞赛,万一由此新建的晶圆厂最终未被充分利用,几年后芯片短缺可能已经变成了供过于求。

另一个问题是,欧洲是否最终会浪费大量公共资金来追逐可能不受工业和市场逻辑支持的地缘政治雄心?虽然欧洲在半导体供应链的各个环节拥有世界一流的实力,但在制造最高端芯片方面,仍远远落后于亚洲。

从其他国家的计划观察,投资半导体所涉及的资金非常庞大。例如韩国正在提供激励措施,实施一项为期9年,价值4,500亿美元的半导体投资计划;美国也正在为其半导体产业提出超过500亿美元的投资计划。近期英特尔CEOPat Gelsinger透露未来10年在欧洲投资800亿欧元(880亿美元)的计划,试图培育下一代芯片生态系统。这项广泛的措施将促进欧洲的研发创新,并将先进的半导体制造业带到当地。

意法、英飞淩和恩智浦为欧洲前3大半导体公司 欧洲的半导体制造商通常专注于设计和开发半导体,再将生产转移到亚洲。在1990年代,欧洲供应的半导体占全球总量的30~40%。如今这个数字是9%。美国的产量约为12%。所有产出的半导体中,约有63%来自日本、韩国、台湾和国内等国,大约8%的半导体是在其他国家生产的。

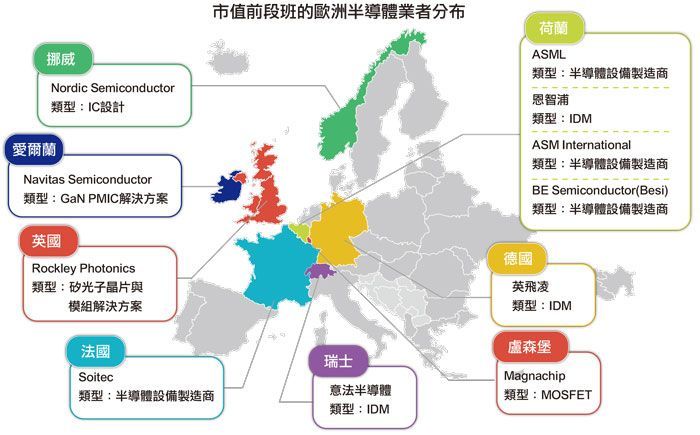

整体而言,在欧洲,德国生产半导体的公司数量最多。荷兰只有少数几家生产商。根据Hit Horizons,欧洲有470家公司生产半导体(不包括外国公司的分支机构)。半导体公司数量最多的是德国(358家),其次是奥地利(49家)、土耳其(24家)、比利时(7家)和俄罗斯(5家)。其他欧洲国家生产半导体的公司都不到5家。

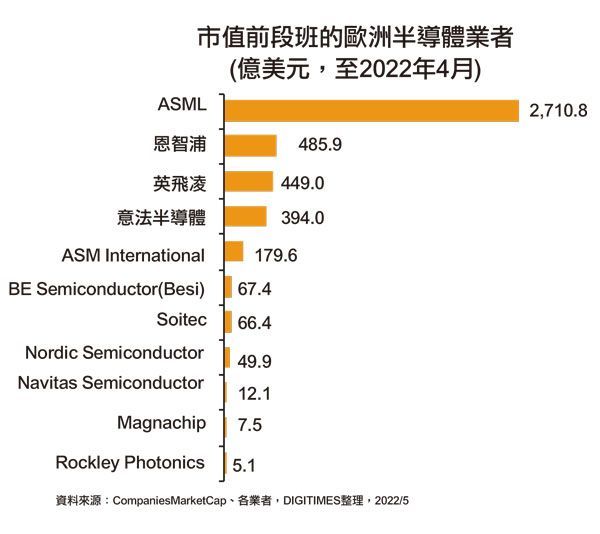

欧洲前三名半导体公司的销售额占欧洲所有半导体制造商销售额的60%以上,分别是意法半导体、英飞淩和恩智浦。此外,荷兰半导体制造商的营收排名第一(大部分是由4家企业创造的),德国的半导体营收排名第二,英国排名第三。欧洲有8家年销售额超过10亿欧元的半导体制造商,其中3家位于荷兰,2家位于英国,2家位于德国,1家位于奥地利。

不过由于全球半导体市场仍由英特尔、三星电子(Samsung Electronics)和台积电等公司主导。与其相比,即便如意法半导体、英飞淩和恩智浦等欧洲的领先企业,其规模也远远不如。

欧洲于汽车芯片产业独占鳌头

值得一提的,是英飞淩、恩智浦和意法半导体等主要欧洲公司专门生产用于雷达传感器、功率放大器和无线芯片等广泛产品的混合信号和类比芯片。这3家公司合计占全球汽车芯片产业市占率的32%。英飞淩更专注于电源,恩智浦则面向车载通讯。

汽车的电子化以及电动车和自驾车的发展,是汽车芯片产业的长期驱动力。意法半导体以SiC技术和与Mobileye的合作为重点,专注于智能交通;恩智浦的机会在于其连接性和ADAS系统;英飞淩在购并Cypress后成为汽车芯片市场的领导业者,并在功率半导体领域拥有强大的地位。

在制造用于高端电脑、手机和其他设备的最先进芯片方面,半导体业者大多选择不与亚洲和美国的大型企业竞争。取而代之的,是英飞凌、恩智浦和意法半导体等欧盟市场领导商专注于为汽车、航太航空和工业自动化等产业提供设备。

在IC Insights年营收超过100亿美元的半导体超大供应商(megasuppliers)预测报告中,恩智浦、英飞凌以及意法半导体都将挤进这份名单。2021年全球将有17家半导体大厂营收超过百亿美元。

结合大咖 欧洲半导体有望开创新局

半导体先进技术的成功,有赖先进的工程(研究和设计)和制造(设备和制造)能力的整合。整合这些领域一直是欧洲的一个强项,例如在汽车产业。欧洲在半导体价值链中拥有战略资产,具备晶圆厂设备的领导商、顶尖的研发能力和工程人才,以及稳定的政治环境、优秀的基础设施和必要的财政实力,拥有重建该地区在先进半导体技术方面的竞争力所需的一切。

与领先的半导体技术公司合作,也是推升产业技术发展的一个方式。随着英特尔、三星和台积电承诺要在2030年前投资超过3,000亿欧元,对欧洲发展半导体而言也是一个不错的机会,可以将欧盟的优势与合作夥伴的专长相结合,降低实现其重振半导体产业的雄心壮志的风险。

责任编辑:张兴民