(报告出品方/作者:东亚前海证券,王刚)

1.全志科技:国内 SoC 龙头,乘风 AIoT 黄金赛道

1.1.AIoT 领域多点布局,成功跨越“一代拳王”

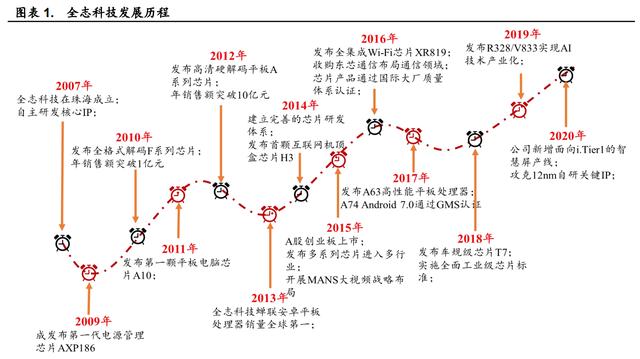

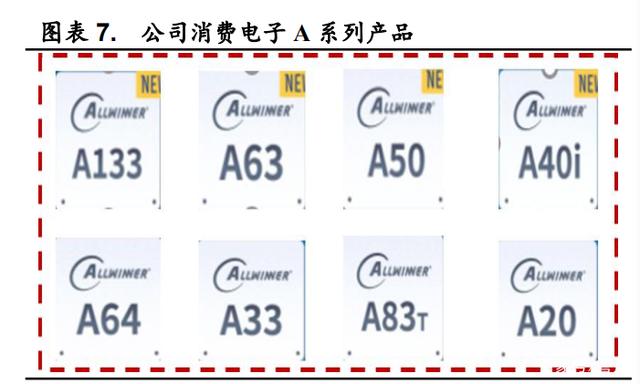

平板电脑 SoC 起家,产品服务逐渐丰富。全志科技(Allwinner Technology)2007 年成立于珠海,2015 年登陆 A 股创业板,是智能应用处 理器 SoC、高性能模拟器件和无线互联芯片设计厂商,主要为客户提供系统级的超大规模数模混合 SoC、智能电源管理芯片、无线互联芯片的研发 与设计以及相应的智能软硬件研究与技术开发服务。 公司在成立初期以高清视频、模拟芯片、网络应用为重点发展方向, 致力于自主研发核心 IP。2009 年公司发布了第一代电源管理芯片 AXP186, 2010 年年销售额突破 1 亿元,2011 年公司发布第一代平板电脑处理器 A10, 2012 年公司发布高清硬解码平板 A 系列芯片。2010-2013 年期间安卓平板 电脑高速发展,公司凭借自身的技术和产品性能优势,在 2012 年一举拿下 安卓平板处理器全球销量第一的位置。

布局 AIoT 等领域,成功跨越半导体设计“一代拳王”。2014 年以来, 全志科技逐渐建成完善的科技研发体系,陆续推出多系列产品,产品下游 应用领域不断延伸。公司秉承“通过价值创新,提升生活品质”的使命, 积极在智能硬件、智能车载、智慧视觉、智慧大屏、AIoT 等应用市场积极 布局。产品广泛适用于智能硬件、平板电脑、智能家电、车联网、扫地机 器人、虚拟现实、网络机顶盒以及电源模拟器件、无线通信模组、智能物 联网等多个产品领域。目前公司产品系列包括:安卓平板电脑产品线 A 系 列、多媒体处理器解码应用 F 系列、OTT 家庭娱乐 H 系列、智能语音交互 等智能硬件 R 系列、智能车载处理器 T 系列、专业视像应用 V 系列、无人 机/扫地机/VR 解决方案 X 系列。我们认为,随着公司管理、研发体系的不 断完善,产品品类的不断丰富,应用领域的不断拓展,公司有能力在快速 变化的市场中持续保持竞争力,目前已经跨越了半导体设计公司在发展初 期“一代拳王”的发展阶段。

围绕大客户,提供差异化、定制化解决方案。全志科技经过十多年的 产业建设,积累了数量众多的合作伙伴,通过积极整合产业链上下游厂商, 增强了产业互联。公司技术合作伙伴包括 Google、Microsoft、ARM 以及台 积电等国际大厂,ODMS 合作伙伴包括 Foxconn、比亚迪、PEGATRON 等 知名厂商。同时,全志科技与小米、百度、科大讯飞、美的、石头科技等 客户开展深度合作。在智能终端领域,天猫精灵智能音箱、石头科技扫地 机以及美的智能空调搭载R 系列产品,科大讯飞翻译笔搭载 V 系列产品, 腾讯企鹅极光盒子搭载 H 系列产品;在无线通信领域,小谷智慧点读笔搭 载 XR 系列芯片;在智能语音交互领域,小度在家搭载 AC 系列芯片。

1.2.股权结构较分散,期权激励核心骨干

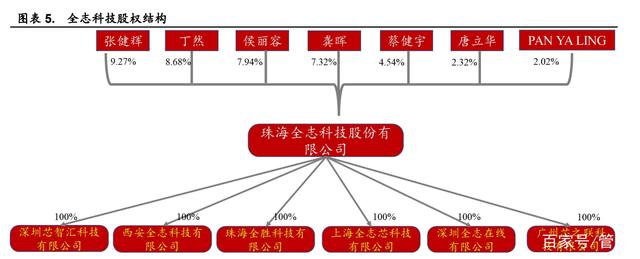

公司股权结构相对分散,实际控制人空置。2021 年上半年公司第一股 东为张建辉,持股 9.27%,实控人暂无。李龙生为公司现任总经理。根据 2021 年半年报,共有 4 名股东持股超过 3%,持股较为分散,前十名股东之 间不存在其他关联关系,且不存在一致行动人的情况,且不存在大股东操 作董事会、股东大会及财务经营决策问题。

珠海全志科技有限公司共有 6 家全资子公司,分别是深圳芯智汇、西 安全志科技、珠海全胜科技、深圳全志在线、广州芯之联以及 2021 年 6 月 成立的上海全志芯科技,并且参与投资多家企业。

多期股权激励,与核心骨干共谋发展。全志科技分别于 2016、2020 实 施两次三批股权激励,与公司核心骨干成员共享公司发展红利。2020 年开 展两类限制性股票激励计划,合计 330 万股,不超过 118 人,占总股本比 例不超过 1%。股权激励计划的实施,有利于公司稳定发展,建立公司与员 工的利益共享机制,留住和吸引高素质管理和技术人才,提高企业的经营 业绩和核心竞争能力。

1.3.围绕 MANS 路线,坚持“SoC+”和“智能大视频” 行业定位

围绕 MANS 战略路线全面布局大视频。MANS 战略意味着全志科技从 多媒体 M(Multimedia)、模拟 A(Analog)、网络 N(Network)、服务 S(Service) 等几个不同维度全面拥抱大视频战略,公司在行业定位上坚持以“SoC+” 与“智能大视频”为核心,秉持一体化、完整化的产品交付和客户至上的 服务态度,将“技术竞争力领先”作为重要的战略任务。一方面在超高清 视频编解码等等技术方面不断精进,另一方面持续完善和提升技术平台的 构建能力和规划能力,为客户打造完整、稳定、可快速量产的产品包。

智能硬件领域,拓展多品类全方位智能硬件产品。

(1)智能音箱:公 司在国内智能音箱市场多元化布局,在国内市场占据头部地位。智能音箱 产品的生态成熟,同时带动了智能家电、语音面板等市场产品的规模量产。 公司在智能音箱领域推出的 R 系列产品与品牌客户绑定,销量可以得到保 障,同时在中高端产品开发方面也积极与品牌客户合作,未来产品品类有 望进一步拓展。

(2)扫地机器人:目前第三代扫地机器人逐渐占据市场, 需求量加速增长。公司扫地机器人产品围绕激光,视觉,ToF 等品类持续加 码,新品类产品逐渐打入市场,占据重要市场位置及同时快速抢占市场份 额。

(3)智能家电:在家居智能化及国产替代的大趋势下,公司与家电龙头企业展开充分合作,系列产品已大规模量产。在家电智能语音及图像屏显、无线音频等市场,公司的 WiFi + MCU 无线产品得到市场充分认可,销 量保持稳定增长;WiFi/BT Combo 射频芯片完成了公司 SoC 全面配套;新 一代 WiFi+BLE MCU 产品实现了大客户量产,其低功耗性能优势使得该产品在 IoT 领域获得良好市场反应。

(4)智能视觉:智能视觉领域实现量产 超千万颗。公司发布的新一代专用AI 视觉处理芯片全面落地,通过持续优化智能 AI 及软件开发套件,与行业知名大客户深度合作,已在智能扫描翻 译笔、智能摄像机、多路智能记录仪,人脸识别门禁等细分领域获得突破, 得到市场及客户的一致认可。据公司年报披露,公司新一代专用AI 视觉处 理芯片量产已超千万颗。

智能车载及工业领域,持续进行产品创新,加速智能化产品落地。(1) 智能车载:产品覆盖了智能车载多媒体、智能仪表、流媒体后视镜、智能 辅助驾驶等应用。前装市场,在乘用车方面,长安、上汽、一汽多款车型搭载 T 系列车规芯片大批量上市,T 系列前装年出货量已超过百万颗。在 商用车方面,公司推出智能辅助驾驶方案,覆盖两客一危和营运车辆,保 障安全运营。(2)工业:公司凭借产品技术和质量多年积累和沉淀,针对 工业智能化领域快速落地和国产替代的需求,在共享设备、通行设备和公 共基础设施领域实现产品大批量落地,提高国产化比例,助力智慧城市及 泛在电力物联网建设。

OTT 领域,新产品助力海外市场拓展。OTT、IPTV、投屏方案、投影 方案以及智慧显示方案等产品市场需求持续增长,公司围绕“超高清、高画 质、高品质、高性价比”方面进行技术深耕和产品多样化布局,推出的新一 代 6K 超高清视频解码芯片,集成了公司专有的画质优化引擎 Smartcolor。 该产品主要面向国内外消费级解码市场,并已在国内外标杆客户顺利完成 量产。在稳固国内零售市场的情况下,实现了海外市场份额的高速增长。

通用平板领域,市场需求逐渐恢复。在全球疫情下,远程办公、在线 网课以及在线娱乐等应用需求持续拉动消费者对于平板电脑的需求,促进 了平板市场快速恢复,根据 2020 年年报披露,公司推出的新一代平板芯片 A100/A133,性能实现大幅提升并顺利量产,市场反应良好。

1.4.受益于平台化发展多点开花,上半年业绩大幅增长

1.4.1.平台化布局显成效,上半年业绩大幅增长

积极布局多元化产品、技术平台。公司一直致力于为客户提供完整可 靠高效的产品组合,因此持续对技术平台的建设和规划进行针对性完善, 提升 SoC 设计技术平台、软件开发技术平台、板级设计技术平台等平台的 垂直整合及横向拓展能力。 在芯片设计层面,搭建了兼容不同核数、不同算力、不同应用需求的 SoC 设计技术平台;在系统设计层面,形成了信号和电源完整性、热设计、 可制造性设计的板级设计技术平台;在基础软件层面,具备了基于 RTOS、 Linux、Android 三类操作系统的软件设计技术平台;在应用层面,积累了 面向不同应用领域的产品开发平台。

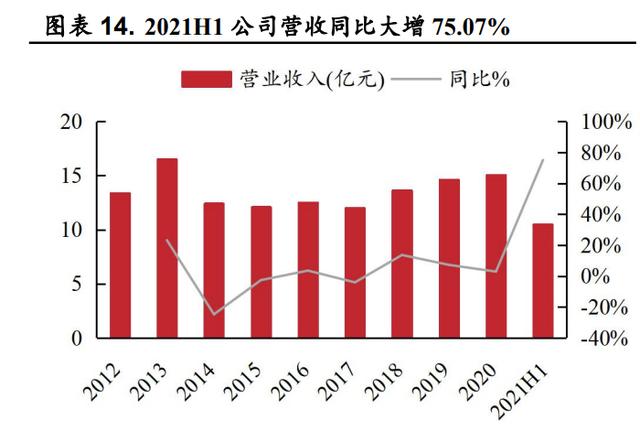

平台化转型跨越“一代拳王”,2021 年上半年业绩同比增长 181%。 2011 年底公司推出平板电脑芯片 A10,得益于平板电脑市场的高速增长,公司 2012、2013 连续两年成为全球安卓平板电脑处理器市场销量第一,在 2013 年实现营收峰值,达到 16.5 亿元。2014 年之后,随着平板电脑市场逐 渐见顶,行业竞争加剧,公司开始寻求转型之路,在 OTT、智能车载等智 能化领域开展布局,成功转型助力公司近三年营收、归母净利润实现三连 增。2020 年营业收入 15.1 亿元,同比增长 3%,2015-2020 年年复合增长率 5%;2020 年归母净利润 2.0 亿元,同比增长 52%。2021 年上半年,受益于 公司平台化布局以及半导体行业高景气度,公司业绩大幅增长,营业收入 10.48 亿元,同比增长 75.07%,环比增长 9.18%;归母净利润 2.4 亿元,同 比增长 181.44%,环比增长 79.07%。

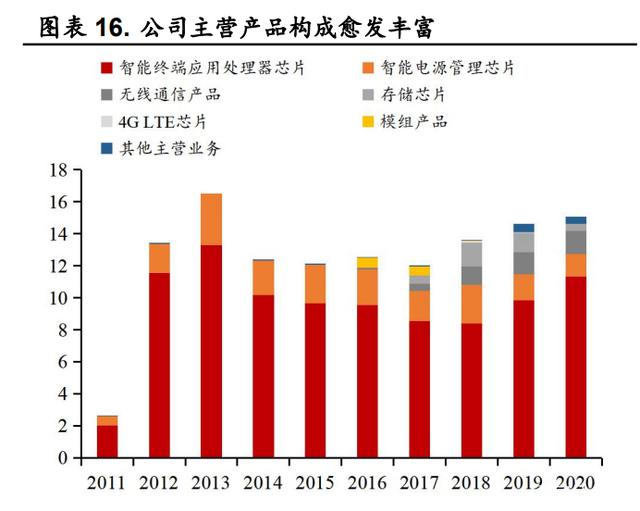

智能终端应用处理器芯片收入占比超 7 成,引领公司营收增长。从各 业务贡献营收比重来看,2020 年公司智能终端处理器芯片营收 11.32 亿元, 同比增长 15%,占比 75%。其次是无线通信产品和智能电源管理芯片,分 别实现营收 1.45 亿元和 1.4 亿元,同比分别增长 7%和下降 14%,占比分别 为 10%和 9%。

产品种类增多,营收结构不断优化。全志科技营收结构从 2012 年的单 一产品为主,经过多年的产品研发与布局,成功实现平台化转型,目前公 司主营构成还包括智能硬件、OTT、车载等各类产品。

1.4.2.2021Q2 毛利率、净利率大幅增长,全面领先同业

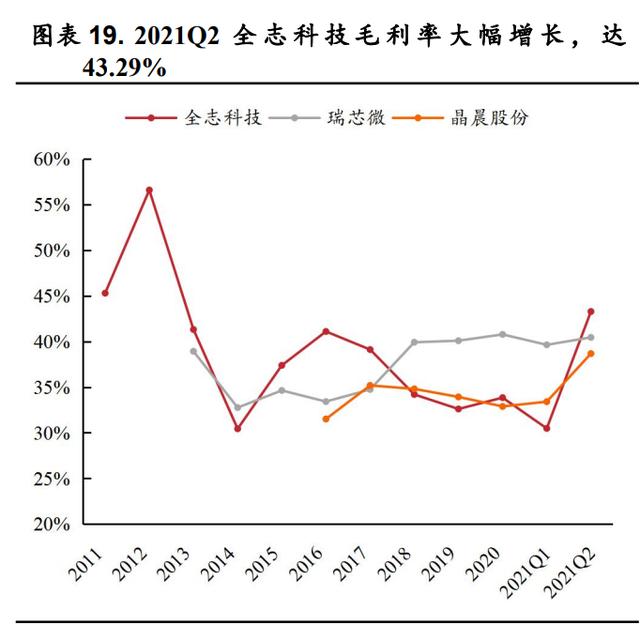

2021 年上半年毛利率达 37%,净利率涨至 23%。毛利率方面,2016 年,公司毛利率达到 41%,为近五年高点,随后毛利率开始下滑,2021H1 公司毛利率上升至至 37%,净利率方面,2021 年上半年公司净利率达到 23% 的高点,公司盈利能力显著改善。我们认为下半年随着公司将上游涨价因 素逐步传递到下游,公司盈利能力有望进一步提升。

2021Q2 全志科技毛利率、净利率大幅增长,超越瑞芯微、晶晨股份。2021 年二季度,毛利率方面,全志科技为 43.29%,较一季度 30.28%大幅 增长 13.01pcts,反超同业企业瑞芯微、晶晨股份。净利率方面,全志科技 为 28.53%,较一季度 17.21%大幅增长 11.32pcts,超越瑞芯微,继续拉大与晶晨股份的差距。

2021 年上半年全志科技年化 ROE 达 20.17%,高于晶晨股份,与瑞芯 微差距缩小。2021年上半年全志科技年化净资产收益率(ROE)达到20.17%, 较 2020 年的 9.05%大幅增长。晶晨股份年化 ROE 为 16.27%,瑞芯微年化 ROE 为 22.86%,全志科技年化 ROE 高于晶晨股份,与瑞芯微的差距较 2020 年相差 7.04%缩小至相差 2.69%。

1.5.与阿里平头哥合作,发布量产 RISC-V 应用处理器

全志科技携手阿里平头哥开发 RISC-V 生态。2020 年 8 月全志科技宣 布与阿里旗下半导体公司平头哥合作,发布基于 RISC-V 指令集架构的战略 合作框架,致力于从指令集到 IP、芯片、产品打造一条安全可靠的处理器 技术供应链。

开源 RISC-V 赋能产品多样性。当前,全球 CPU 指令集架构主要有 x86(复杂指令集)、ARM(精简指令集)、RICS-V(精简指令集)、MIPS(精简指 令集)。其中 x86 是复杂指令集,其余三种为精简指令集。RISC-V 是目前唯 一的开源指令集,其他指令集为封闭或者授权式运作。RISC-V 在整体设计 上具备开放性、先进性、标准化、模块化、可扩展等特征,使其在面向 DSA (专用领域处理器架构)设计上具有天然优势,可以很好地满足 AIoT 时代 各个领域的差异化需求,从而赋能产品多样性。

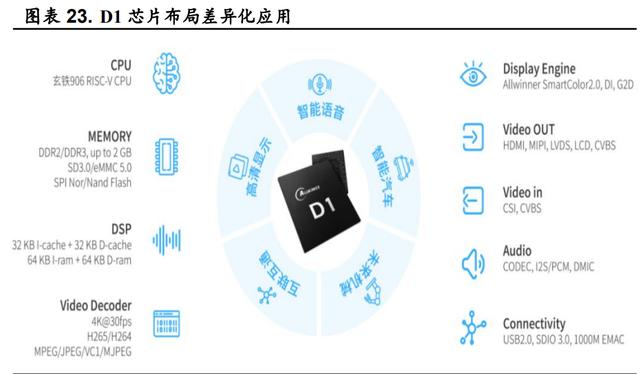

2021 年 4 月,全志科技发布首颗 RISC-V 应用处理器。全志科技宣布 推出「D1」处理器,其是全球首颗量产的搭载平头哥玄铁 906 RISC-V 的应 用处理器,为万物互联 AIoT 时代提供了新的智能关键芯片。

为AIoT 时代而生。「D1」芯片从底层性能和规格设计上高度契合 AIoT 时代海量的场景需求,可广泛应用于智慧城市、智能汽车、智能商显、智 能家电、智能办公等多个领域市场。并且「D1」芯片开源、开放、高效的 特性为 AIoT 多种差异化应用的诞生,提供了稳定的技术支撑和可持续性, 满足了用户对于技术供应链自主可靠的长期需求,并为未来定制化产品提 供发展空间。

2.AIoT 市场风口已至,智能硬件、车载进入高速发展期

智能物联网(AIoT)是人工智能技术(AI)与物联网(IoT)在实际 应用中的落地融合。技术层面,人工智能(AI)提供物联网感知与识别能 力,物联网(IoT)为人工智能提供训练算法的数据。在智能物联网(AIoT) 领域,系统通过各种信息传感器实时采集各类信息,在终端设备、边缘域 或云中心通过机器学习对数据进行智能化分析。

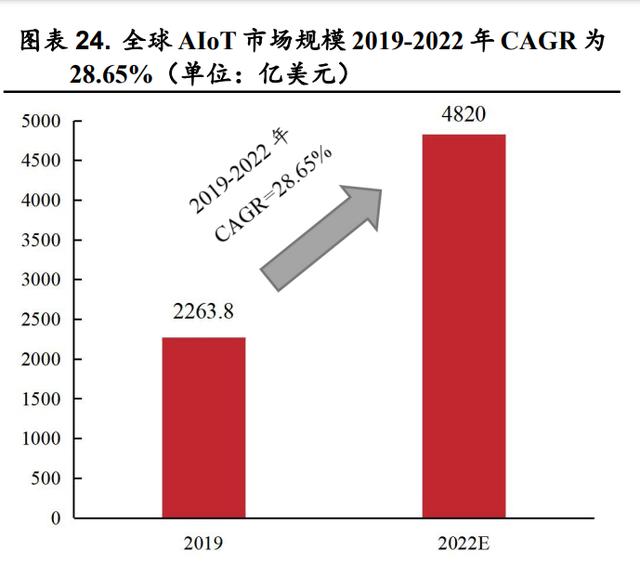

2022 年 AIoT 全球市场规模 4820 亿美元,2019-2022 年 CAGR 达 28%。全球 AIoT 市场方面,2019 年全球 AIoT 市场规模 2263.8 亿美元,预计到 2022 年全球市场规模将达到 4820 亿美元,2019-2022 年复合增长率达到 28.65%。中国 AIoT 市场方面, 根据艾瑞咨询数据,2020 年中国 AIoT 市场规模超 5800 亿元,同比增长 53%, 预计 2022 年市场规模将达到 7509 亿元,2018-2022 年复合增长率达到 30.49%。按此数据测算,2022 年中国 AIoT 市场规模占全球比重将达到约 24%。

政策支持助力 AIoT 相关产业高速发展。2020 年 4 月国家发改委明确 “新基建”覆盖范围,其中包括多个 AIoT 相关领域:5G、大数据中心、人工 智能、工业互联网。2020 年 10 月《中共中央关于制定国民经济和社会发展 第十四个五年规划和二〇三五年远景目标的建议》正式发布,建议中坚定 表明科技创新、产业链国产化的发展理念,将推动中国较薄弱的底层技术 发展,促进中国 AIoT 产业补上芯片、操作系统等短板,为国内相关行业带 来快速发展机会。“新基建”及十四五规划的落地将吸引大量人力、物力、财 力注入 AIoT 相关产业,带动行业高速发展。

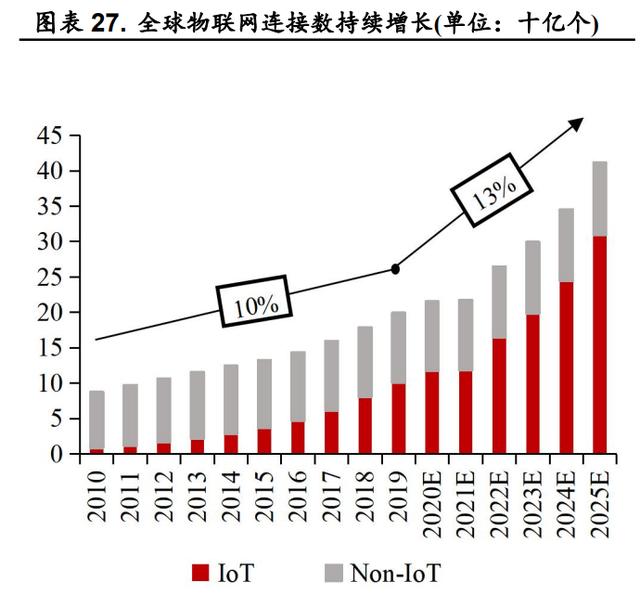

2020 年全球物联网连接数量首次反超非物联网连接数。从连接数量来看,2020 年全球物联网连接数量达到 117 亿个,同比增长 17%,并且 2020 年物联网连接数量首次超过智能手机、平板电脑、笔记本电脑、台式电脑 等非物联网连接数量。预计到 2025 年,全球物联网连接数量将达到 309 亿 个,2020-2025 年复合增长率达到 21.4%。

2020-2025 年中国物联网连接数 CAGR 为 24%。据艾瑞咨询数据,2020 年中国物联网连接数达到 67.2 亿个,同比增长 32%。预计未来 5 年,中国 物联网连接数增长放缓,到 2025 年,中国物联网连接数将达到 198.8 亿个, 同比增长 8%。2020 年-2025 年,中国物联网连接数年复合增长率预计为 24%。

消费物联网占据先发优势,2020-2025 年中国消费物联网连接数 CAGR 为 9.2%。消费物联网指消费者个人或家庭应用的物联网终端构成的互联网 络。消费物联网受众群体众多,用户需求相对单一,技术较为成熟、产品 种类丰富等特点使得消费物联网得到率先发展,占据先发优势。面向消费 者群体的物联网应用如智慧音箱、智能锁等智慧家居产品占据当前主要的 连接数量。但未来产业物联网将成为增长主体,智慧工业、智慧交通、健 康智慧将成为增长较快的领域。 根据 GSMA 数据,2020 年中国消费物联网连接数 20 亿,预计 2025 年 将达到 31 亿,年复合增长率 9.2%。

2.1.智能硬件:空间大增速高,应用场景包罗万象

2.1.1.智能家居:未来几年增速领跑 AIoT 各领域,全屋智能引领 多品类全面发展

2017-2025 年全球市场规模 CAGR 达 21.35%。全球范围来看,根据 Statista 数据,2021 年智能家居市场规模将达到 1020 亿美元,同比增长 29%, 预计到 2025 年全球智能家居市场将达到 1824 亿美元,2017-2025 年复合增 长率达到 21.35%。从各细分品类市场未来增速来看,根据 Strategy Analytics 预测,智能家居将多品类加速发展,该市场将成为接下来几年出货量增速 最快的领域。

中国智能家居市场快速增长, 2016-2022 年 CAGR 达到 23.27%。据艾 媒咨询数据,2020 年中国智能家居市场规模达到 1705 亿元,预计 2021 年 将达到 1923 亿元,2022 年将达到 2175 亿元,2016-2022 年复合增长率将达 到 23.27%。

一季度中国智能家居设备出货量同比增长 27.7%。据 IDC 数据,2021 年第一季度中国智能家居设备市场出货量为 4699 万台,同比增长 27.7%, 相较于去年同期出现了明显反弹。其中智能家电、智能音箱、家庭安全监 控以及智能照明出货量较去年同期实现了增长。同时 IDC 预计 2021 年中国 智能家居设备市场出货量 2.5 亿台,同比增长 21.1%。

中国智能家居市场逐渐走向成熟,小米、华为引领全屋智能。以智能 音箱、扫地机器人、智能门锁等为代表的智能家居产品近几年呈现井喷式 增长。随着 AIoT 产业的更加成熟,智能家居正逐步从碎片化单品朝全屋智 能、空间智能的方向迈进。目前国内布局全屋智能的领先企业当属小米和 华为。小米方面,目前公司已经推出多款高端智能家居产品,根据 2021 年 一季报数据,小米 AIoT 平台已连接设备(不包括智能手机及笔记本电脑) 数量达到 3.51 亿,此后计划会在全屋智能领域继续进行系统性推进。而华 为方面,目前在智能家居领域开始发力,在今年春季新品发布会上,华为 推出 1+2+N 的全屋智能解决方案。(1=全屋 AI、2=PLC+WiFi 6+、N=鸿蒙 智联生态)

智能家居领域,智能音箱核心地位突显。从未来趋势来看,智能家居 将多方位发展。智能音箱将为智能家居提供场景控制、温度控制、灯光控 制、电器控制等多样化功能。随着 5G 技术与 AI 技术的不断成熟,市场应 用领域不断扩大,智能音箱伴随消费者对高质量智慧生活的追求不断进入 大众家庭生活中,智能音箱产品在智能家居领域中核心地位逐步显现。同 时智能照明、安防等碎片化设备正在快速崛起,并将交互方式向视觉和传 感等方向延伸。未来智能家居将更加注重数据隐私性,同时对算力提出更 高需求。此外家庭交互中心会向大屏化和语音化发展。

2.1.2.智能音箱:全球市场 CAGR 超 20%,国内市场三强争 霸格局已现

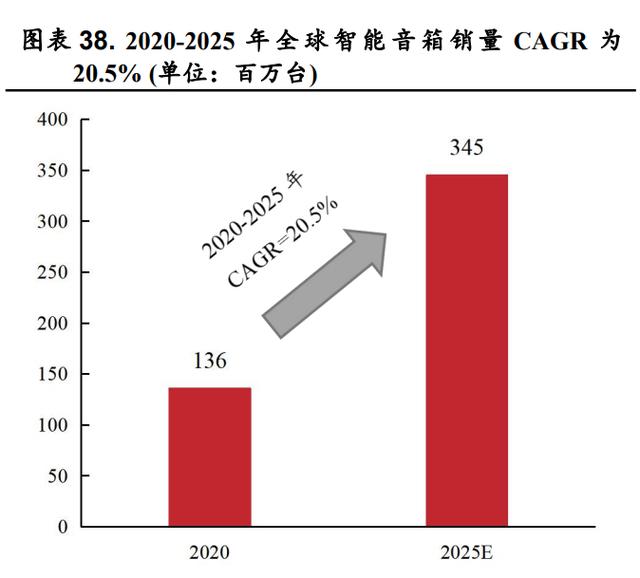

2020-2025 年全球市场智能音箱销量 CAGR 达到 20.5%。根据 Omdia 数据,2020 年全球智能音箱销量 1.36 亿台,同比增长近 40%。据预测,2025 年全球智能音箱销量将达到 3.45 亿台,年复合增长率达到 20.5%。

中国智能音箱销量未来两年将持续增长。根据 IDC 数据,2021 年中国 智能音箱销量将达到 4200 万台,同比增长 14%;预计到 2022 年,中国智 能音箱销量将达到 4650 亿台,2018 年-2022 年复合增长率达到 20.74%。

始于海外,科技巨头争相布局。智能音箱的发展始于 2014 年,亚马逊 在 2014 年底发布 Echo,占据美国主流市场,智能音箱逐渐成为市场热点。 谷歌在 2016 年 11 月正式发售 Google Home;2017 年三星和微软联合推出 Skype 通话的 Invoke,苹果也在同年发布基于 IOS 生态系统的 HomePod。

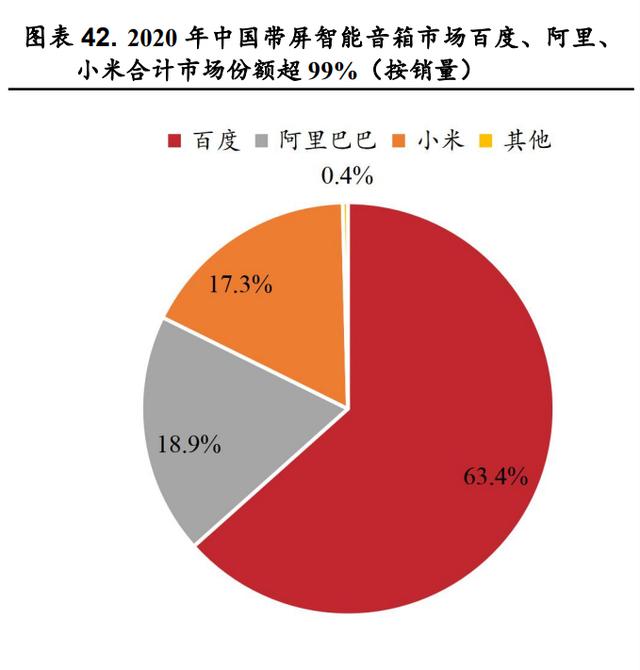

中国市场“百箱争霸”到“三强争霸”。在中国智能音箱领域,京东 为其中的先行者,2015 年京东联合科大讯飞发布叮咚智能音箱。2017 年中 国智能音箱市场进入“百箱争霸”,国内互联网大厂 BAT 和手机大厂小米 等纷纷入场,具有代表性的产品有阿里的天猫精灵、百度的小度音箱、小 米的小爱同学等众多智能音箱产品。其中,阿里、百度、小米三家企业在 智能音箱领域逐渐脱颖而出,中国智能音箱市场由“百箱争霸”逐步过渡 至“三强争霸”的格局。据 IDC 数据,2020 年中国带屏智能音箱市场百度 市场份额高达 63.4%,阿里巴巴占据 18.9%,小米占据 17.3%。据 Canalys 数据,2019 年中国智能音箱市场各品牌保有量方面,天猫精灵市场份额 42%, 小爱占据 25%,小度占据 23%,三家合计占比达到 90%。

2.1.3.泛安防:应用场景层出不穷,多样化市场迎新机遇

“泛安防”时代到来,多样化市场未来发展空间巨大。随着 5G、人工 智能、云计算等新一代信息技术的发展,原本用途单一的安防产品功能越 来越丰富,目前可覆盖包括社区安防、交通安全、工程建设等不同领域。 安防产业从重点关注社会治安等狭义领域向更为广泛的领域推进,呈现出 优势互补、协同发展的产业格局,安防产业逐渐迎来“泛安防时代”。

近几年我国安防产业发展迅速,但大项目基本是以政府为主导进行的。 中国市场拥有庞大的市场需求,多样化市场潜在规模不容忽视。随着技术 的进步,众多领域安防需求将得到满足。而多样化市场也给企业快速抢占 市场份额带来了机会,未来发展空间巨大。

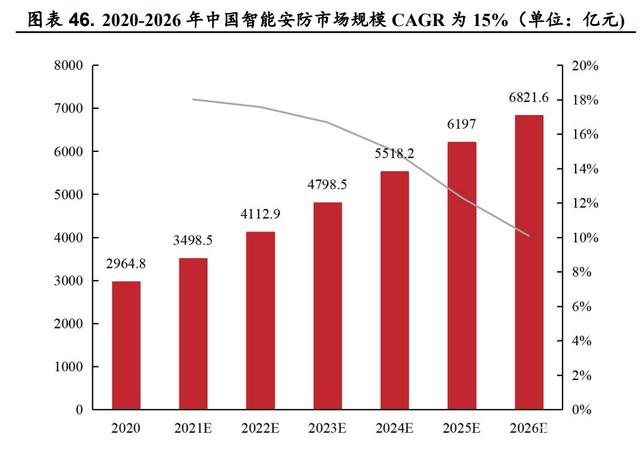

2020-2026 年中国智能安防市场规模 CAGR 为 15%。据智研咨询数据, 2020 年中国智能安防产业市场规模为 2965 亿元,到 2026 年,产业规模将 达到 6822 亿元,2020-2026 年复合增长率为 15%。

2.1.4.扫地机器人:懒人经济催生市场快速增长,市场仍处于发 展初期

扫地机器人逐渐受到年轻消费群体青睐。随着人们消费水平的提升, 以及 80、90 后一代成为消费主力军,消费者对于扫地机器人有着更强烈的 需求。由于年轻人工作繁忙、时间紧张等原因,懒人经济效应明显,扫地 机器人消费市场从而在近几年迎来快速增长。其中以科沃斯、小米、石头 科技为代表的家庭扫地机器人逐渐风靡于年轻人为消费主力群体的网络电 商平台之中。

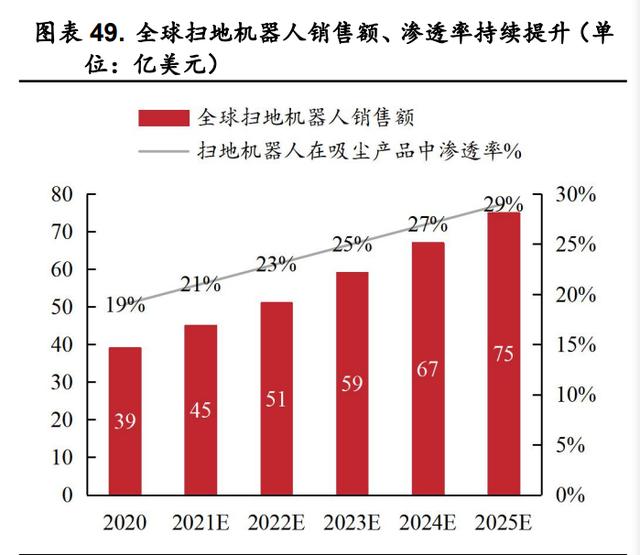

2020-2025 年全球扫地机器人销售额 CAGR 达到 14%。全球范围来看, 根据 Euromonitor IFR 数据,2020 年全球扫地机器人销售额达到 39 亿美元, 预计到 2025 年扫地机器人销售额将达到 75 亿美元,2020-2025 年复合增长 率达到 14%,同时扫地机器人在吸尘产品中渗透率以每年 2%的增长率提升。 中国市场方面,2020 年中国扫地机器人销售额为 79 亿元,同比增长 23%, 2015-2020 年复合增长率达到 30.34%。据上述数据测算,2020 年中国扫地 机器人市场规模占全球比重达到 31%。

扫地机器人线上销售额科沃斯、小米、石头科技合计占比近 7 成。国 内市场格局来看,2020 年线上扫地机器人销售额科沃斯占比 43.8%,排名 第一,小米及石头科技市占率分别为 14.1%及 11.2%,位居二、三,CR3 为 69.1%。2020 年线下扫地机器人销售额科沃斯占比高达 78%,排名第一。

2.1.5.智能家电:乘家电智能化浪潮,传统家电巨头积极布局

智能彩电、空调智能化进展处于领先位置。智能家电品类丰富,主要 包括智能彩电、冰箱、洗衣机、空调等产品。近几年家电智能化趋势明显, 智能化家电产品销量快速增长,同时智能化渗透率逐年递增。根据 AVC 数 据,2020 年中国智能家电市场规模(按销量)中,彩电及空调的销量位列 前两名,分别达到 3306 及 3303 万台,远高于其他智能家电品类销量。而在智能化渗透率上,预计 2021 年智能彩电及智能空调的渗透率将分别达到 75%和 65.7%。

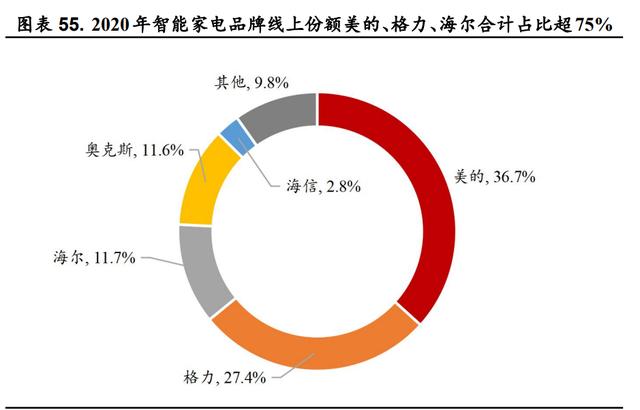

智能家电品牌线上份额美的、格力、海尔合计占比超 75%。格局方面, 传统家电巨头美的、格力、海尔均在积极布局智能家电领域。根据 AVC 数 据,2020 年智能家电品牌线上份额美的、格力、海尔位居前三,分别占比 36.7%、27.4%及 11.7%,合计占比达到 75.8%。奥克斯及海信分别占比 11.6% 及 2.8%,分列四、五。

2.1.6.智能视觉:全球 AR/VR 市场将迎爆发式增长,未来几年增 速超 50%

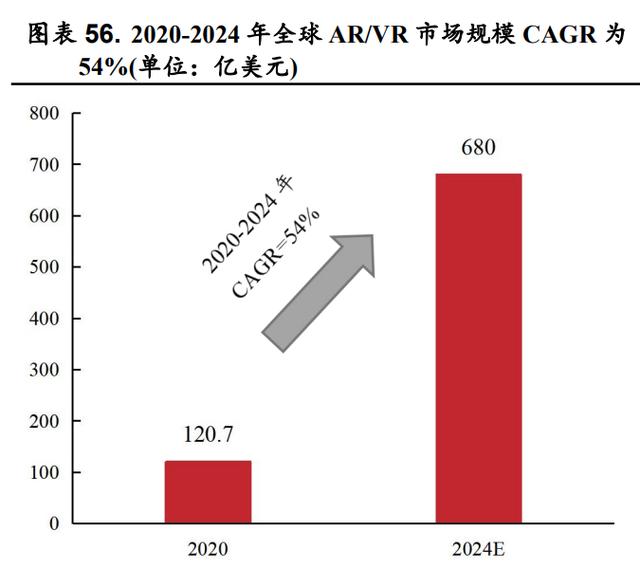

2020-2024 年全球 AR/VR 市场规模 CAGR 超 50%。根据 IDC 对 AR/VR 市场规模的数据预测,2020 年全球 AR/VR 市场规模达 121 亿美元,预计到 2025 年市场规模将达到 680 亿美元,2020-2024 年年复合增长率达到 54%。

2020-2025 年中国 AR/VR 终端市场规模 CAGR 达 51.79%。据亿欧咨 询数据,2020 年中国 AR/VR 终端硬件市场规模为 222 亿元,预计 2021 年 将达到 330 亿元,同比增长 49%,2025 年市场规模将达到 1789 亿元, 2020-2025 年复合增长率 51.79%。

2.2.智能车载:汽车智能化方兴未艾,自动驾驶市场高 速发展

汽车智能化大势所趋,自动驾驶市场规模快速增长。随着 5G、AI 等新 兴技术落地,人们对于汽车的需求将不仅仅局限于交通出行工具,汽车正 在成为我们在家及办公室之外的第三空间。因而人们对于汽车的安全性、 舒适性和娱乐性等高层次需求进一步提升,推动汽车向智能化、电动化飞 速发展。

车联网借助新一代信息和通信技术,实现车内、车与车、车与路、车 与人、车与服务平台的全方位互联互通,进而提升汽车智能化水平和自动 驾驶能力,构建汽车和交通服务新业态。近年来,随着物联网快速发展, 车联网技术的应用越来越广泛,车联网行业快速发展,尤其在智慧座舱、 ADAS 等领域更为突出。

2020-2022 年车联网市场规模 CAGR 达到 21.9%。2020 年受到疫情影响,中国车联网市场规模为 3088 亿元,同比下降 7%。随着相关技术及产 品的迅速落地,以及政府政策的推动,预计 2021 年中国车联网市场规模将 达到 3697 亿元,同比增长 20%。2022 年市场规模将到达 4587 亿元,同比 增长 24%,2020-2022 年复合增长率为 21.9%。

自动驾驶技术快速发展。随着车联网等新兴技术的发展,自动驾驶技 术得到长足的发展。自动驾驶是指搭载先进车载传感器、控制器、执行器 等装置,并融合现代通信与网络技术,具备复杂环境感知、智能决策、协 同控制等功能,实现车与 X(人、车、路、云端等)智能信息交换、共享, 并最终可实现替代人来操作的新一代技术。

自动驾驶市场渗透率稳步提升,市场规模逐渐扩大。据广汽研究院预 测,2020 年我国自动驾驶渗透率(包括 L1/2)达到 31%,到 2025 年将达 到 57%,到 2030 年 L3 级别以上渗透率将达到 27%。2020 年中国自动驾驶市场规模 1376 亿元,同比增长 22%,增速逐渐放缓,但保持在 20%左右, 据前瞻产业研究院预测,2023 年我国自动驾驶市场规模将达到 2381 亿元。

2.3.OTT:未来五年全球市场规模增速达 12.36%,多样 化产品加速渗透

OTT 机顶盒拥有海量内容、超清画质等优势。OTT(Over-the-top)是 指企业通过互联网向用户提供各种应用服务。智能网络机顶盒市场日趋成 熟,产品可以分为 IPTV 机顶盒和 OTT 机顶盒,IPTV 机顶盒是通过运营商 专用的 IP 城域网收看广播电视视频,OTT 机顶盒通过公共互联网在线收看 电视直播、视频及其他互联网内容,相对于传统的机顶盒,OTT 盒子有海 量内容,超清画质等优势,因而受到消费者的欢迎。伴随各类互联网服务 的快速发展,用户对于各类应用需求快速提升,各大科技巨头相继推出 OTT 产品,如 Google 的 Chromecast 及 Amazon 的 Fire TV stick。

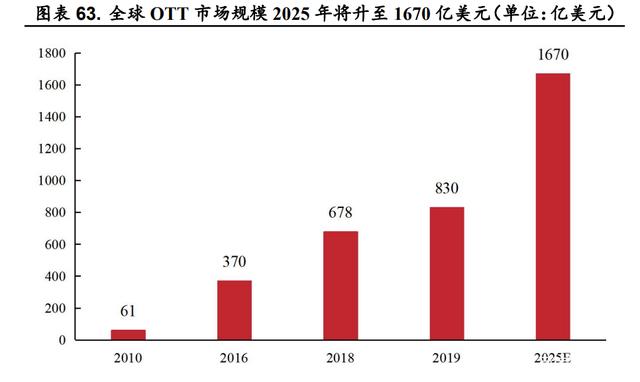

2019-2025 年全球 OTT 市场规模年复合增长率为 12.36%。近几年 OTT 市场规模快速增长,据 Statista 及 Digital TV Research 数据,全球 OTT 市场 规模已经从 2010 年的 61 亿美元升至 2019 年的 830 亿美元。预计 2025 年 全球 OTT 市场规模将达到 1670 亿美元,2019-2025 年年复合增长率为 12.36%。

中国 OTT 终端激活量逐年增长,营业收入稳步增长。根据 AVC 数据, 2020 年中国 OTT 终端激活规模为 2.9 亿台,同比增长 13%,近些年 OTT 终端增速有所放缓,预计 2021 年中国 OTT 终端规模为 3.3 亿台,同比增长 12%。与 OTT 终端规模增长相对应的是 OTT 商业化运营收入也在持续增长, 2020 年商业化运营收入为 225 亿元,预计 2023 年运营收入为 626 亿元, 2019-2023 年复合增长率为 43.2%。

2.4.平板电脑:疫情催生远程办公,平板电脑需求回暖

疫情催生远程办公、教育,平板电脑出货量呈现反弹趋势。2020 年新 冠疫情前,平板电脑市场已经趋于成熟,2015-2019 年呈现下降趋势。2020 年受益于疫情带来的远程教育、远程办公,平板电脑出货量一反颓势。2020 年全球平板电脑出货量 1.64 亿台,同比增长 14%,预计 2021 年全球平板电 脑出货量继续走高达到 1.7 亿台,同比增长 4%。2020 年中国平板电脑出货 量为 2339 万台,同比增长 4%,预计 2021 年出货量将达到 2507 万台,同 比增长 7%。

3.全志科技:强化 AIoT 领域核心技术,构造一体化服务能力

依托于大视频为基础的智能应用平台,通过 AI 全面赋能,打造一体化 综合服务能力。全志科技以智能化与大视频为战略方向,通过 AI 赋能持续 深耕智能控制、智能视频图像处理等产品应用领域。在高清智能视频处理、 智能视频分析、高速数模混合设计、高精度模拟信号处理、无线网络通信、 超低功耗设计、SoC 设计技术平台、软件设计技术平台等方面全力推进, 持续加强自主核心技术的研发,迎合芯片软硬件结合系统化、场景化的发 展趋势,打造自身核心技术的一体化综合服务提供能力,为客户提供芯片、 软件、算法一体化 SOC+模式完整应用解决方案。

智能音箱:明星产品 R329、R818 引领 AI 智能语音 领域

与 ARM 中国联合推出 AI 语音专用产品 R329。2020 年全志科技智能 语音专用处理器 R328 获得“2020 年第十五届‘中国芯’优秀市场表现奖”音频 处理器产品奖,引领智能音箱全面进入 AI 时代。2020 年 3 月全志科技联合 Arm 中国发布 AI 语音专用产品 R329,这是全志科技首款搭载 Arm 中国 “Zhouyi”AI 处理单元(AIPU)的高算力、低功耗 AI 语音专用芯片。通 过集成高性能的 AIPU、DSP、CPU,公司致力于为智能音箱、智能家居带 来崭新的 AI 交互体验,打造“全新 AI 新算力”智能语音产品。

2020 年上半年,全志科技推出带屏音箱 AI 芯片 R818,CPU 采用四核ARM CortexTM-A53,最高频率达到 1.6GHz。GPU 搭载 PowerVR GE8300, 最大输出分辨率达到 2048×2048。视频方面,R818 支持H.264/H.265/VP8 多种视频解码,其中 H.265 可以实现 4K@30 帧/秒。摄像方面,R818 提供 800 万单摄或 500 万+ 200 万双摄两种方案。音频方面,R818 支持双通道 DAC 及 ADC,支持双通道模拟音频输入及输出。

泛安防:V 系列产品已应用于智能监控、智能门禁等 领域

V 系列产品充分应用泛安防领域。2021 年 4 月 19 日,公司表示其 V 系列产品已经广泛应用于智能监控、智能门禁等泛安防领域,产品支持人 脸识别及安防等场景的应用。公司 V 系列深度布局智能扫描翻译笔、智能 摄像机、多路智能记录仪,人脸识别门禁等细分领域。

全志科技推出超清 4K 视频编解码产品 V316。V316 采用双核 ARM Cortex A7 架构,每核主频能够达到 1.2GHZ。内置 H264&H265 视频编解码 模块,支持 4K@30fps+VGA@30fps 多码流编码。支持高帧率模式,720P 分辨率刷新频率在 240fps,1080P 分辨率刷新频率在 120fps。

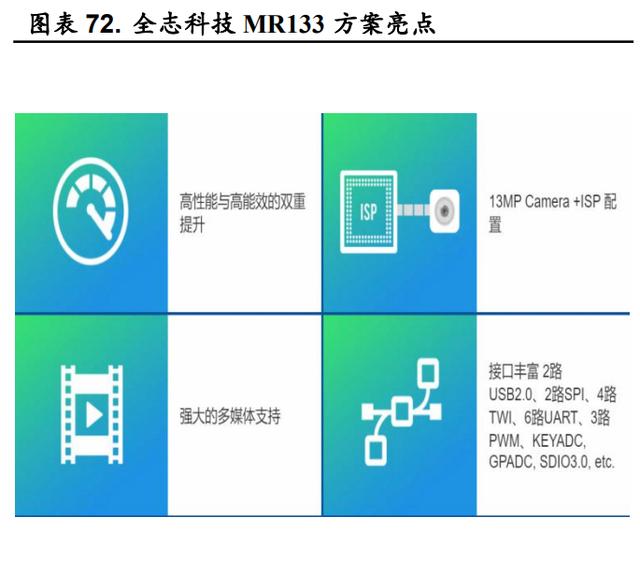

扫地机器人:与龙头企业合作,推出高性能解决方案 MR133

与龙头企业保持良好合作关系,推出 SLAM/VSLAM 智能扫地机高性 能解决方案 MR133。在扫地机器人芯片方面,全志科技长期与石头科技保 持良好合作关系。2021 年 4 月 2 日,公司在投资者平台表示与科沃斯在智 能扫地机器人领域也开展了合作。产品开发方面,全志科技推出高性能、 高集成度、高稳定性的专用芯片 MR133。目前,MR133 已获得国内一线扫 地机器人客户的使用,其提供的完整高性能解决方案大大降低了客户的新 产品开发周期及成本。

智能家电:绑定大客户,打造高质量低成本解决方案

全志科技推出高性价比解决方案 R6,可应用于云米 AI 油烟机。全志 科技 R 系列芯片可应用于智能冰箱、智能空调等智能家电品类。下游终端 客户产品包括美的智能空调、云米 AI 油烟机等。产品开发方面,全志科技 推出智能语音屏显交互性价比解决方案 R6。该产品集成 ARM9 架构,运行 速度 600MHz,拥有一个 32MB DDR,是一款可以实现语音交互功能的低 成本解决方案,主要应用机型包括云米 AI 油烟机。

智能视觉:卡位高成长赛道,开发高性能明星产品

在智能视觉领域,布局高成长市场。公司发布专用 AI 视觉处理芯片全 面落地,通过持续优化智能 AI 及软件开发套件,与行业知名大客户深度合 作,积极布局运营商等高成长市场,针对泛视觉 IoT 市场长尾碎片化的市 场需求特点,提供各档位序列化芯片产品解决方案、体系化支持服务。

着力打造体验感强、高性价比明星产品 VR9。全志科技针对 VR 领域 开发出 VR9,作为 VR 视频一体机专用解决方案。VR9 在体验及性能上持 续优化,该产品具备强劲的 VR 视频处理能力,配置 VR 专用低延时加速模 块,以保障设备基础体验。同时相较于传统设备,VR9 具有体积小、沉浸 式视觉体验丰富、功耗低、稳定性强、性价比高的优势。在 VR9 产品的加 持下,全志科技在 VR 解决方案上更进一步,公司具备帮助客户实现低成本、 深度定制化的能力,用以满足各行业客户需求。

智能车载:智能座舱享先发优势,车载领域多品类布 局

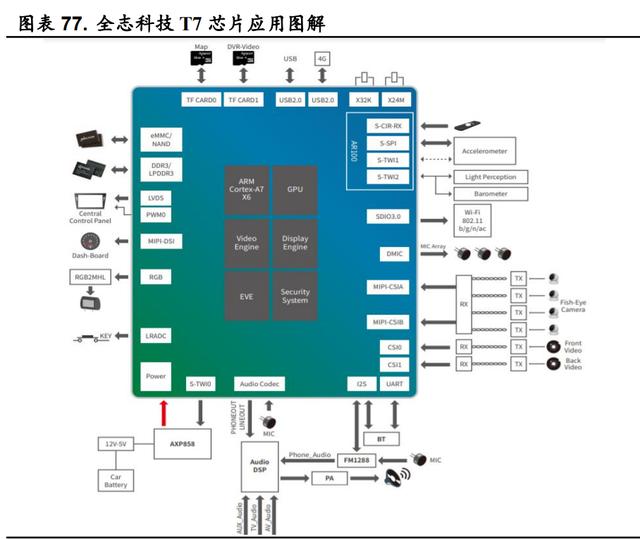

推出数字座舱车规平台型处理器 T7,国内首款通过车规认证的平台型 SoC 芯片。全志科技于 2014 年正式成立车联网事业部,正式开始布局车载 芯片。并于当年推出车联网中控芯片 T2,在后装车机市场取得了较高的占 有率;2018 年,全志科技推出了国内 SoC 芯片厂家中的首款车规级芯片 T7, 可以满足信息娱乐系统、数字仪表、360 环视系统、ADAS、DMS、流媒体 后视镜、云镜等多个不同智能化系统的运行需求。

全志科技全面发力汽车前装市场,与多家知名 tier1 车企合作,布局 360 环视系统、行业车辆辅助驾驶系统,并推动公司智能驾驶方案在多款新车 型上实现量产。在乘用车方面,长安、上汽、一汽多款车型搭载 T 系列车 规芯片大批量上市,T 系列前装年出货量已超过百万颗;在商用车方面,公 司推出智能辅助驾驶方案,覆盖两客一危和营运车辆,保障安全运营。针 对后装市场客户需求,全志科技致力于降低客户整机方案成本,成为后装 市场主流方案的供应商。

全志科技通过产业链上下游合作布局智能汽车生态网络。2017 年 4 月, 全志科技与科大讯飞达成战略合作,并且 T7 芯片搭载科大讯飞语音支持; 2019 年全志科技与 OPEN AI LAB 达成战略合作协议,OPEN AI LAB 授权 全志科技在车规芯片 T7 上免费搭载 Tengine 加速平台,为智能辅助驾驶 (ADAS&DMS)、共享显示、通勤显示类领域的视频类应用,提升芯片对视 频类算法的效率。

推出 V536,打造行车记录仪一站式服务平台。全志科技推出 V536 4K 超清视频编解码处理器,2020 年实现稳定量产。基于 V536 芯片,公司着 力于打造高端行车记录仪一站式服务平台。公司针对不同的应用场景,提 出多种解决方案,包括双路 4K 记录仪解决方案、多路高清记录仪解决方案、 360°货车安全解决方案、单目全景记录仪解决方案。

适配自动驾驶,推出智能后视镜车载处理器。全志科技推出 V40 四核 平台级车载处理器和 V66 八核智能后视镜解决方案,均搭载全志 ADAS2.0 算法,可提供辅助驾驶功能。其中 V40 还支持 1080P+TVIN 双录、疲劳检 测&手势识别、360°环视等功能。

OTT:8K 视频解码技术稳步推进,未来有望受益于 超高清视频市场持续扩张

OTT 领域,全志科技针对 4K、6K 高清画质推出 H 系列产品。公司目 前已经针对 4K、6K 高清画质顺利推出 H 系列相关产品。其中 H3 是公司推 出的完整 4K 智能电视机顶盒解决方案,基于四核 Cortex-A7 CPU 架构,支 持 H.265/HEVC 4K@30fps 视频硬解。未来随着 8K 技术的落地,超高清视 频市场将持续扩大。根据公司 2020 年年报,全志科技目前 8K 视频解码技 术处于研发阶段,公司将持续布局超高清视频市场,未来有望受益于市场 的持续增长。

平板电脑:据守平板市场优势领域,推出高质量产品 体现技术底蕴

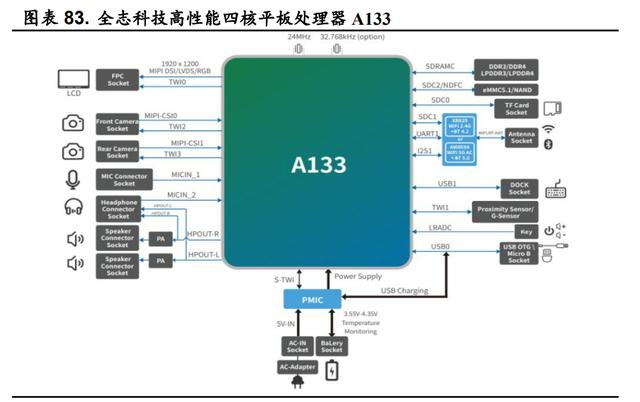

推出针对平板电脑的高性能处理器 A133。早在 2011 年,全志科技推 出第一颗平板电脑芯片 A10,一经问世便获得市场一致认可。此后又发布 了一系列平板电脑芯片,根据“ARM Partner Award 2012&2013”获奖结果 显示,全志科技 2012 年和 2013 年连续两年安卓平板处理器出货量全球第 一。公司在平板电脑市场经过多年耕耘,拥有深厚的技术底蕴,其平板方 案将被更多地应用在 VR、行业平板、数字标牌、收银机等领域。公司研发 的 A133 四核平板处理器是公司针对平板电脑开发的高性能处理器,拥有强 大的运算能力和多媒体能力、双摄支持及内置 13MISP、双频 5G AC WiFi、 支持 4GB 大内存。

4.盈利预测

4.1.核心假设

(1) 智能终端应用处理器芯片:智能终端应用处理器芯片为公司核心业务, 2020 年贡献营收 11.32 亿元,营收占比高达 75.17%。业务下游需求领域广 泛,应用于智能家电、智能音箱、扫地机器人、机顶盒、智能车载等市场。 公司在智能终端应用处理器芯片领域布局完善,产品线丰富,在行业内占 据一定市场地位。在各下游应用领域端,公司在扫地机器人、泛安防及智 能家电领域营收增长迅速,是公司业务实现高速增长的主要驱动力。此外, 2021 年一季度,公司智能终端应用处理器芯片产能快速扩张,同时二季度 公司较好地将上游带来的成本压力转移至下游客户,量价齐升驱动业务高 速增长。我们认为,未来伴随 AIoT 及汽车智能化浪潮的到来,下游应用端 需求及渗透率都将稳步提升。同时,公司产品不断向高端化演进,毛利率 有望逐步增长。预计 2021-2023 年公司毛利率分别为 38%/39%/40%。预计 2021-2023 年公司营业收入 20.94/29.95/39.53 亿元。

(2) 智能电源管理芯片:智能电源管理芯片为公司的第二大业务,2020 年 贡献营收 1.4 亿元,营收占比 9.3%。公司智能电源管理芯片与智能终 端主控 SoC 芯片配套使用。伴随公司在智能硬件领域的加速布局,同 时叠加市场对电源管理芯片的需求增长,预计 2021-2023 年公司营业收 入 2.38/3.09/4.02 亿元。

(3) 无线通信产品:公司无线通信产品主要面向智能早教机、故事机等市 场,客户需求稳定,未来随着下游应用市场的不断拓展,公司无线通 信产品业务营收有望持续增长。预计 2021-2023 年公司营业收入 2.32/3.09/4.02 亿元。

(4) 存储芯片:公司稳定向客户提供存储类功能芯片,未来下游需求将稳 定增长。预计 2021-2023 年公司营业收入 0.69/0.9/1.08 亿元。

4.2.盈利预测

我们预计公司 2021-2023 年营业收入分别为 26.89/37.91/49.72 亿元,同 比增长 79%/41%/31%。2021-2023 年归母净利润分别为 5.21 亿元/7.42 亿元 /9.60 亿元,同比增长 154%/42%/29%。对应 EPS 为 1.57/2.24/2.90 元,PE 为 43x/31x/24x。

5.风险提示

IC 设计市场需求不及预期,产能无法得到有效保障带来的风险。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。