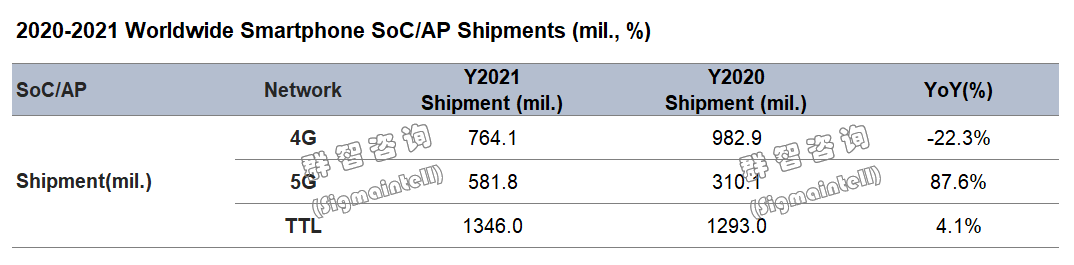

市场规模:2021年全球智能手机SoC出货量约为13.5亿颗,同比增长约4.1%。预计2022年出货量约为14亿颗,同比增长约4%。

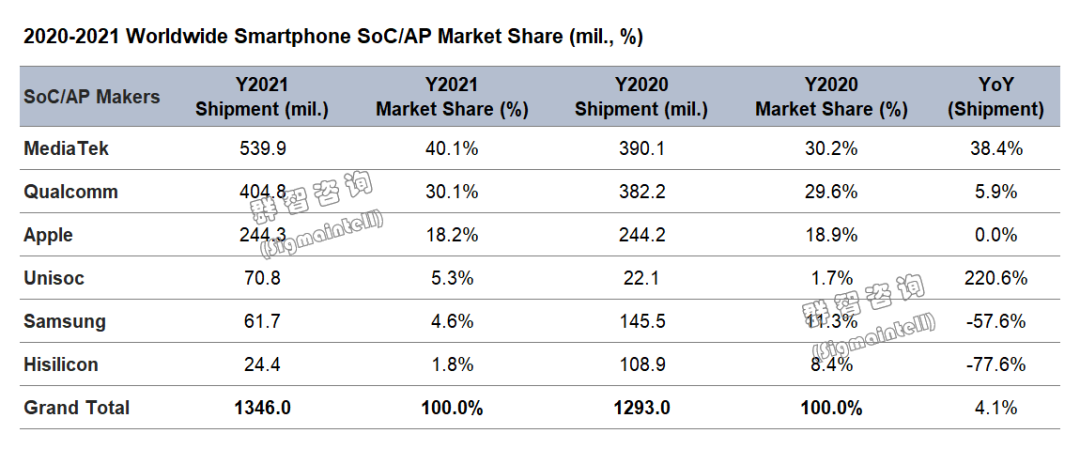

竞争格局:智能手机SoC供应格局重构,联发科跃居榜首,2021年联发科和高通市占约70%;紫光展锐高速增长,同比增长约220%。

2022展望:智能手机SoC供需反转,但仍有结构性短缺风险。主力阶位,建议采用双平台方案。

海思麒麟芯片停产之后,2021年智能手机SoC供应格局发生变化,形成联发科和高通双寡头的竞争格局。需求侧,上半年终端厂商超额备货,在上游晶圆代工产能吃紧的情况下,智能手机SoC市场缺货和涨价贯穿全年。根据群智咨询(Sigmaintell)调查数据显示,2021年全球智能手机SoC出货量(含AP)约为13.5亿颗,同比增长约4.1%。从产能供应侧角度,预计2022年全球智能手机SoC(含AP)出货量约为14亿颗,同比增长约4%。目前俄乌战争爆发,国内疫情反复,2022年全球经济增长恐低于预期,多方因素导致终端需求持续走弱,智能手机SoC供需紧张局面有所缓解, 5G SoC整体供应状况充裕良好,但4G SoC仍存结构性短缺风险。

尽管5G基站建设进度趋缓,但智能手机从4G向5G升级的大趋势没有改变,在运营商的积极推动下,5G基站信号覆盖范围越来越广,5G逐渐成为消费者换机的基本诉求。根据群智咨询(Sigmaintell)调查数据显示,2021年全球5G SoC(含AP)出货量约为5.8亿颗,同比增长约87.6%。预计2022年随着5G智能手机价格下探,5G SoC出货量仍将保持增长趋势,全球5G SoC(含AP)出货量约7.6亿颗,同比增长约30.6%,5G SoC出货量将首超4G SoC。竞争格局:2021年联发科和高通市占约70%,联发科跃居榜首;紫光展锐高速增长,同比增长约220%。随着海思麒麟SoC停产,目前头部终端厂商中仅剩苹果和三星采用自研主芯片,除此之外,手机SoC最大的供应商是联发科和高通。根据群智咨询(Sigmaintell)调查数据显示,2021年,高通和联发科两家在智能手机SoC市场市占约70%,逐步形成了双寡头竞争的格局。联发科(MediaTek):凭借着5G天玑系列密集的产品线布局,叠加4G SoC的稳固地位,联发科智能手机SoC出货量保持增长态势,同时也带动了手机应用的营收占比持续增加。群智咨询(Sigmaintell)数据显示,2021年联发科智能手机SoC出货量约5.4亿颗位居榜首,出货量同比增长约38.4%,市场份额约40.1%。随着旗舰5G SoC天玑9000的量产发布,预计今年联发科在高端旗舰系列也将占有一席之地,产品系列覆盖高中低全部档位,2022年其SoC出货量有望继续引领智能手机市场。高通(Qualcomm):高通骁龙800系列一直是大多数旗舰智能手机的不二选择,尽管在2021年高通策略性收缩了入门4G SoC的供应,但受益于5G的发展,和iPhone 5G智能手机出货量增加,高通作为iPhone 5G基带芯片唯一的供应商,QCT(芯片业务)营收同样呈现持续增长的趋势。群智咨询(Sigmaintell)数据显示,2021年高通智能手机SoC出货量约4亿颗(不含5G Modem),同比增长约5.9%,以30.1%的份额位居全球第二。2022年,随着4G芯片供应缩减,高通SoC整体出货量有可能出现小幅回落,但随着骁龙8 Gen1的推出,以及4nm的骁龙700系列量产之后,高通5G SoC和基带芯片的出货量仍将保持增长趋势。苹果(Apple):苹果的智能手机芯片(AP)仅供iPhone使用,4G基带仍采用英特尔,从iPhone 12开始在5G智能手机导入高通的基带芯片。预计苹果自研的基带芯片有望在明年量产,但暂时不会全系列导入,旗舰机型预计仍将采用高通的基带芯片。海思麒麟芯片被禁之后,苹果在高端市场获益。群智咨询(Sigmaintell)数据显示,2021年,苹果手机芯片(AP)出货量约为2.4亿颗,以18.2%的份额位居第三。预计2022年苹果的智能手机芯片(AP)出货量仍会维持在2.4~2.5亿颗左右。紫光展锐(Unisoc):在与传音、摩托和中兴合作的基础上,2021年紫光展锐陆续拿到了头部终端厂商荣耀、Realme和三星的4G SoC订单,出货量进入了新一轮的高速成长期。群智咨询(Sigmaintell)数据显示,2021年紫光展锐智能手机SoC出货量约为7080万颗,同比增长约220%。随着三星采用紫光展锐4G SoC的项目在ODM逐步量产,预计2022年紫光展锐的出货量仍会保持高速增长趋势。紫光展锐目前主要供应仍是4G SoC,5G SoC市场供应宽裕,导入头部终端厂商仍需要寻找合适的契机。三星(Samsung):三星的猎户座主要客户仍是三星电子和vivo。群智咨询(Sigmaintell)数据显示,2021年三星智能手机SoC出货量约6170万颗,同比下降约57.6%。2022年,随着三星电子提高猎户座的占比之后,预计三星SoC出货量有望出现小幅增长。2022展望:智能手机SoC供需反转,但仍有结构性短缺风险。主力阶位建议采用双平台方案。智能手机市场需求逐步回落,终端厂商装机计划也逐渐降温,展望2022年智能手机SoC市场,需求下行之后供需出现反转,5G SoC目前呈现供过于求的局面,但4G SoC仍面临结构性短缺的风险。面对供应链的波动,群智咨询(Sigmaintell)的建议如下: