IC设计业者透露,尽管涨势缓和,但晶圆代工业者报价依旧维持高点不坠,其中,联电第2季虽未全面调涨,但其实受惠大客户长约到期,接受涨价续签28纳米新约,加上南科P6厂产能需求强劲,甫宣布扩产的新加坡P3新厂也陆续有大客户长约落袋,不仅2022年业绩创高可期,2023~2024年也可维稳。

过去2年来全球半导体市况逆势迎来超级盛世,由於产能供不应求,晶圆代工产业2021年迎来价量齐涨荣景,对於2022~2023年展望亦相当乐观,支撑信心爆棚的关键在於确立疫情已驱动数码转型加速、5G和HPC相关应用推升高效能及低功耗需求大增、AIoT及车用电子需求将是高速成长,整体而言,各领域装置产品对於半导体芯片需求将是数倍规模增。

只不过,由於晶圆代工大掀扩产潮,但不少芯片已未见短缺,加上近期NB、手机市场频传需求回落,以及联电一句2023年28纳米制程产能可能「供过於求」,遭市场过度解读的看法,致使市场对於晶圆代工未来由乐观转趋保守,甚至在2023年即可能迅速爆发产能过剩危机。

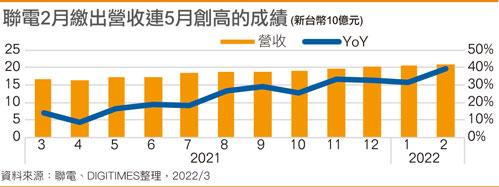

备受市场看衰的联电,事实上,2022年前2月业绩依旧亮眼,工作天数减少的2月仍能缴出营收连5月创高的成绩。IC设计业者就表示,尽管涨势缓和,多数IC设计业者已难同意晶圆代工涨幅,但晶圆代工2022年报价仍可维持首季至高点,产能估将一路满载至2023年的联电,2022年首季1月、3月就再涨5~10%。

此外,第2季虽然无法全面性续涨,然而,前三大客户三星长约到期,双方已迅速签定第2季起长约,三星也同意调涨後合约价,对於联电业绩贡献将进一步扩大。

据了解,全力冲刺先进制程而无法分心的三星电子(Samsung Electronics),近年受限自家产能不足,无力再扩成熟制程产,遂决定扩大释单,将5G手机影像信号处理器(ISP)订单委由联电28纳米制程代工,随着订单不断增,合约也在2022年首季到期,三星立即与联电再签下第2季起代工合约,先前报价为起涨前,因此新约也至少补涨15%以上。

此外,先前三星也是联电南科P6厂扩产主要长约客户,盛传合作更扩及投资机台设备以保障产能,而除了ISP大单外,三星先前也再释出OLED面板驱动IC订单,同样采用联电28纳米制程。IC设计业者透露,若非台积电宣布2022年全制程大涨1~2成,2022年联电28纳米代工价格估将首度超越台积电,目前双雄价格则是差距甚小。

值得一提的是,三星找上联电合作,委外订单不断增,而其劲敌、全球CMOS影像传感器(CIS)市占龙头Sony,近年则与台积电展开合作,双方更已宣布在日合资设厂,除22/28纳米外,近日进一步追加导入12/16纳米制程。据了解,三星、Sony订单能见度已至2025年後,已成为联电、台积电成熟制程扩产信心满满关键。

尽管手机、NB需求降缓,但电动车、AIoT与5G应用仍快速成长中,除了三星是联电28纳米大客户外,联发科、瑞昱、联咏、奇景等也不断加码释单,与联电签下长约,目前联电28纳米长约覆盖率已达8成。

另外,联电继南科P5厂与厦门厂第2季再增单月各1万片产能,以及全力扩大南科P6厂产能外,日前则再宣布斥资50亿美元於新加坡扩建P3厂,首期月产能3万片,预计2024年底开始量产。

据IC设计业者表示,南科P6厂2024、2025年长约签定产能已近满载,因此,联电近期已力促IC设计客户转往P3厂下单,估计已有2~3家大客户敲定大单,长约覆盖率7成以上不是问题,且在拥有新加坡政府大力补助下,联电P3厂量产首年即可获利。