加入“硬科技社群”,请加微信“emilymy0414” ↑

科技融资项目BP投递,请加微信“emilymy0414” ↑

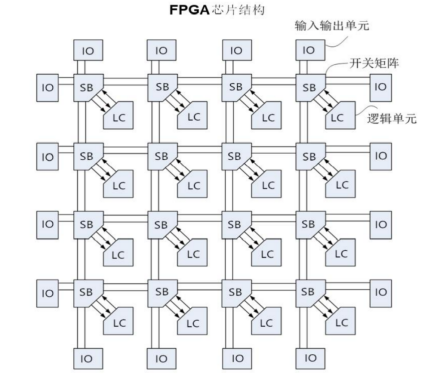

自1984 年赛灵思发明了世界首款 FPGA,至今已有37年。在此期间,FPGA从单纯的可编程逻辑单元,逐渐发展到拥有成百上千万个可编程单元的逻辑阵列,再发展到集成了各类硬件资源、IP核以及甚至处理器内核的复杂片上系统(SoC)。同其他数字芯片一样,FPGA芯片的工艺、性能上取得了不断进步。如今,5G通信、大数据、云计算、AI智能等领域的高速发展,给了FPGA芯片大显身手的机会,FPGA厂商国产替代恰逢其时。FPGA的英文全称为:Field Programmable Gate Array。按单词直译过来是“现场可编程门阵列”,是一种可以对电路功能进行编程定义的半定制电路。如何理解呢?FPGA芯片主要由三部分组成,逻辑阵列快(LAB)、内部连接线以及输入输出单元(IOE)。其中LAB是FPGA芯片基本逻辑单元,无数个LAB的列阵,通过内部链接线连接起来,就形成了FPGA芯片。

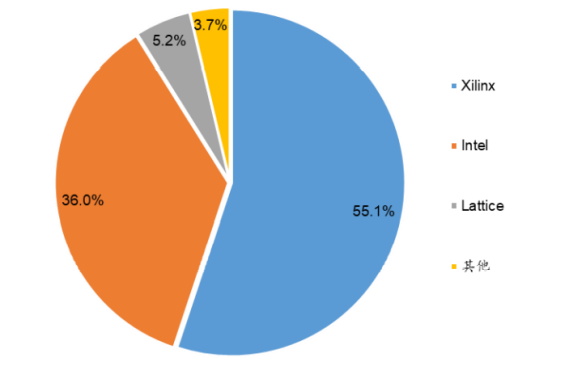

我们谈FPGA芯片“现场可编程”指的是,芯片生产出来,可由下游用户编程后实现其功能需求,而不需要再返厂,即是“现场”。“可编程”是在内部结构不发生改变的情况下,编程芯片上运行的硬件设计,通过硬件编程,改变电流流动的方向或者经过的门阵列以实现不同的逻辑功能。好比一座有很多条路的迷宫,走不同路径,穿过不同的门,到达不同的地点。当数据流经过芯片内部,由于经过的路线不同,以实现不同的功能。例如我们可以通过编程让FPGA变成一个网络交换芯片,也可以让它变成一个视频处理芯片。基于这样的特点,FPGA具有设计灵活性高、并行计算效率高、开发周期短费用低等优势。因此被广泛用于航天与军用、汽车、数字广播消费、电子类、数据存储与处理,工业应用、科学与医疗,以及有线通讯与无线通信等众多的产业中。FPGA市场集中度很高,全球的FPGA供应市场呈现“两大两小”的局面,双寡头赛灵思和英特尔(收购Altera)合计市场占有率超过87%,Lattice和Microsemi合计占据了5.6%的市场份额。在国内FPGA市场上,2019年Xilinx和Altera占比分别达到55%和36%,Lattice占比达5.3%,三家美国公司合计占96.3%的份额。由此来看,无论全球还是国内,FPGA市场几乎完全被美国公司所垄断。

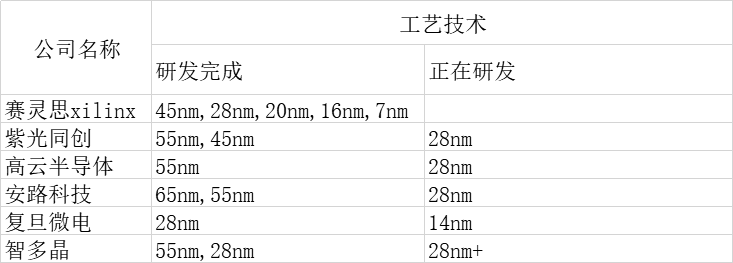

国产FPGA仍处起步阶段,国内FPGA 厂商主要有:紫光同创、复旦微电、成都华微电子、安路科技、智多晶、高云半导体、和京微齐力等。国产FPGA厂商目前营收规模均较小,专利数和国外企业也有较大差距。目前中国IC厂商在FPGA 细分领域和国外巨头的差距远远比其他领域要大,这主要是因为国内FPGA的发展依靠自主,需要一定时间。首先,以行业特殊性来说,由于FPGA芯片能够实现“现场可编程”,因此客户后续编程设计的时候,FPGA厂商需要提供EDA软件。EDA软件研发难度不言自明,所以对于FPGA厂商来说,FPGA芯片设计最大门槛是EDA工具软件的自研。目前,紫光同芯、复旦微电等FPGA厂商已经能够提供自研的EDA软件。其次,FPGA芯片发展至今,内部门阵列数越来越多,如何设计内部连接线的布线,对FPGA芯片的运行效率起到至关重要的作用。对于FPGA芯片设计、结构设计、总线结构设计以及存储器控制等多方面的要求,都需要时间积累和实践。此外,FPGA芯片设计阶段涉及到很多IP硬核,而在后期编程阶段又涉及到很多IP软核。尤其是IP软核,需要客户在应用过程中不断积累,从而形成产品生态。而国内FPGA市场美国企业占据垄断地位多年,客户长期使用的都是国外产品,国外产品的生态链已经较为完备,相较之下FPGA国产厂商需要做的还有很多。目前,在先进FPGA 芯片领域,我国企业的产品与美国企业的产品还存在代差。中国FPGA厂商多以40nm、55nm产品系列为主,部分厂商攻克28nm产品。

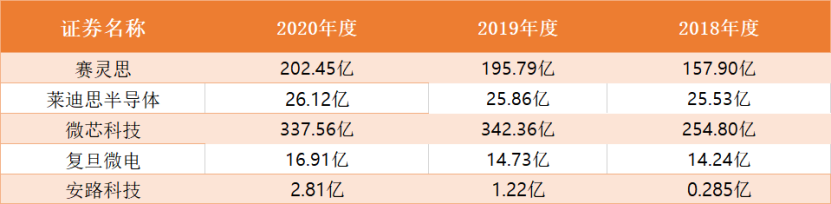

目前国内已上市公司中业务涉及FPGA的有:紫光国微(子公司紫光同创从事FPGA)、复旦微电(FPGA营收占总营收比重10%),IPO已过会企业有安路科技,此外成都华微电子拟谋求科创板上市,目前已完成了备案登记。国产FPGA厂商年收入均在亿元级,主要收入来源集中在中低端FPGA 产品且以消费类市场为主,各家均处于高密度FPGA产品研发投入期,国产化替代不断加速。注:以FPGA产品占复旦微电10%计算,2020年度复旦微电FPGA芯片营收1.69亿元。此外,笔者汇总了国内外从事FPGA厂商的毛利率情况。整体而言,FPGA芯片毛利较高。赛灵思、微芯、莱蒂思半导体等行业内领先企业的2020年度毛利率均处于60%以上。需要指出的是,2020年度复旦微电毛利率高达95%以上,但这并不一定能体现真实情况。第一,FPGA产品营收占公司总营收比重不到10%;第二复旦微电FPGA为28nm 制程产品门级规模为亿门级,与FPGA 行业龙头企业赛灵思已推出7nm Versal™AI核心系列产品,门级规模为十亿门级,无论制程还是速率都存在较大差距;第三,国外FPGA厂商毛利率取值为综合销售毛利率,因此低毛利率产品或拖累整体毛利率表现。安路科技目前主流FPGA 产品基于 55nm 工艺制程制造,对应毛利率为34%。目前,正向28nm工艺产品进发。随着摩尔定律越来越接近瓶颈,独立FPGA芯片似乎不能满足多样化的需求,从而延伸出SoC FPGA(FPGA+)和 eFPGA(+FPGA)的新产品形态。SOC FPGA是指通过单芯片高度集成了电子信息设备所需的CPU、FPGA、存储接口、IO 外设接口甚至人工智能专用引擎等所有模块,从而形成复杂片上系统(SoC)。通过集成高性能的平台型产品,模块间通信速度瓶颈被解除,并融合FPGA的灵活性和ASIC的高效率优点。目前,FPGA头部厂商赛灵思和英特尔已先后发布了ACAP和Agilex™平台型产品。这样做的优势是:通过整合各种模块,相比单独购买芯片,总体BOM成本大大压缩;相比ASIC,SOC FPGA缩短芯片开发周期;具有硬件可编程的灵活性,可以通过重新编写逻辑,延长系统的生命周期。

目前,FPGA SoC相关产品面向不同细分领域的软硬件解决方案,例如:1)加速人工智能推理;2)AI 内存加速卡;3)测试测量解决方案;4 )智能视频监控;5)区块链数字货币……eFPGA即嵌入式FPGA IP,就是将类似于FPGA的可编程逻辑阵列“嵌入”到ASIC或SoC中。随着摩尔定律越来越接近瓶颈,制造ASIC芯片的成本越来越高,IC设计者会希望ASIC能实现一定的可配置性,同时又不影响性能。由此,通过eFPGA的方式,让ASIC更具灵活性。与ASIC芯片相比,FPGA的一项重要特点是其可编程特性。或许在不久的将来,ASIC与FPGA的界限将不再清晰,而是“你中有我,我中有你”的推陈出新。

分享至微信

分享至微信